В ст. 80 Налогового кодекса Российской Федерации сказано, что декларация, по сути, есть уведомление о полученных доходах и расходах. Ключевое слово здесь — полученных.

Согласно ст. 44 НК РФ налог платится только тогда, когда имеются обстоятельства, указанные в НК РФ.

Ст. 346.28 НК РФ конкретизирует эти обстоятельства для субъектов — плательщиков ЕНВД. Для них объект при расчете налога — вмененный доход. Здесь ключевое слово « вмененный».

Соответственно, если в требовании к форме о декларации идет речь о реальном получении дохода, то объект налогообложения при ЕНВД не реально полученный, а предполагаемый исходя из расчетных показателей. Эти показатели — базовая доходность и физический показатель. С помощью произведения этих величин и определяется ЕНВД.

Можно ли сдавать нулевую декларацию, если отсутствуют такие показатели, как число работающих, площадь торгового зала, количество торговых мест или единиц транспорта? И нужно ли вообще подавать отчетность, если доход равен 0? Прямого ответа на эти вопросы кодекс не содержит.

Важно! В качестве причины возникновения споров по нулевой декларации выступает неоднозначность понимания того, как рассчитать налог при временном отсутствии деятельности, а следовательно, и отсутствии какого-либо физического показателя.

Может ли быть нулевая декларация по ЕНВД: позиция ФНС

Необходимость подачи нулевой декларации по ЕНВД является вопросом дискуссионным. Различные позиции высказываются ФНС, Минфином России и судебными органами.

В частности, позиция ФНС периодически подвергается изменениям, которые характеризуются противоположностью мнений. Об этом наглядно говорят ее письма и разъяснения:

- Первый ответ ФНС на вопрос о нулевой декларации по ЕНВД положительный.

Позиция ФНС до апреля 2014 года отражена в письме ФНС РФ от 27.08.2009 № ШС-22-3/669@. Из данных в нем разъяснений, предназначенных для инспекций на местах, следует, что при временном отсутствии деятельности платить ЕНВД не нужно, но при этом необходимо подать нулевую декларацию. - Второй ответ ФНС по нулевой декларации отрицательный.

Однако указанием Минфина от 15.04.2014 № 03-11-09/17087 рассмотренное выше разъяснение ФНС отменено. И Федеральная налоговая служба стала на новую точку зрения, соответствующую мнению Минфина. Она заключалась в том, что при приостановлении работы ЕНВД платить все же необходимо. - Третий ответ по нулевой декларации вновь положительный, для особых случаев.

19.09.2016 на сайте ФНС были размещены разъяснения . В них отмечено, что имеют место случаи, когда ЕНВД к уплате все же может быть равным 0. К таким ситуациям относится прекращение возможности использовать имущество, без которого нельзя продолжать деятельность. Здесь показатели для расчета ЕНВД отсутствуют.

Вывод! Таким образом, ФНС предполагает, что предприятие, приостановившее деятельность, должно платить ЕНВД, кроме случаев, когда оно лишено возможности использовать свои средства производства.

Можно ли подать нулевую декларацию по ЕНВД: ответ Минфина

Свое мнение по вопросу, нужна ли нулевая декларация по ЕНВД, Минфин выразил в письме от 15.04.2014 № 03-11-09/17087. Позиция финансистов состояла в том, что если деятельность на некоторое время прекращена, то этот факт не влечет за собой отмену уплаты налога.

Если же в налоговом периоде не наблюдаются применяющиеся для расчетов показатели, это говорит о полном прекращении деятельности, касающейся ЕНВД, и необходимости снятия с учета.

- ФНС просила уточнить, правильно ли ею толкуются указания Минфина о том, что с момента, когда налогоплательщик прекратил (временно остановил) работу, и до момента, когда он снят с учета, инспекции ФНС имеют право на доначисление ЕНВД.

- Должны ли они при этом опираться на физический показатель, указанный в предыдущей ненулевой декларации.

- Какую величину физического показателя должен обозначить плательщик налога, занимающийся розницей, в декларации за июль, если период, в котором действовал договор аренды площади 100 м 2 ,истек 1 июля? При этом он не торговал в течение месяца, не имея к тому законных предпосылок. Возобновление работы произошло после подписания нового договора.

В письме от 24.10.2014 № 03-11-09/53916 Минфин ответил:

- Да, налоговые инспекторы имеют право доначислять ЕНВД. Руководствоваться нужно данными предшествующей декларации.

- Если продавец с 1 июля фактически не работал, то в декларации за 3-й квартал показатель площади зала необходимо считать равным 100 м 2 за каждый из 3 месяцев квартала.

Важно! В 2018 — 2019 году позиция Минфина по поводу того, нужна ли нулевая декларация по ЕНВД , не изменилась. Вердикт финансового ведомства таков: «Налог платить, нулевую декларацию не подавать. Когда деятельность приостановлена, сниматься с учета».

Отрицательная позиция судов о нулевой декларации

Отрицательная позиция Высшего арбитражного суда была выражена:

- в определении ВАС РФ от 05.02.2009 № ВАС-16580/08;

- информационном письме президиума ВАС РФ от 05.03.2013 № 157.

В этих документах сказано о том, что отсутствие объекта налогообложения не может освободить налогоплательщика от обязанности подать нулевую декларацию.

Важно! Вывод, сделанный в обзоре, однозначен. Временная остановка работы или оказания услуг не отменяет статуса плательщика ЕНВД и не ликвидирует обязанность его уплатить.

- апелляционное определение Свердловского областного суда от 27.07.2016 по делу № 33а-11886/2016;

- постановление ФАС Западно-Сибирского округа от 29.06.2015 по делу № А31-7936/2014.

Обратите внимание! Суды считали законным даже вынесение налогоплательщику предписания об исправлении декларации, оформлении ее по расчетным показателям, если он, не снимая бизнес с налогового учета, фактически не вел деятельность и представил в подтверждение этого нулевую декларацию (постановление Арбитражного суда Дальневосточного округа от 08.10.2014 по делу № А51-37897/2013).

Арбитражные суды в 2018 — 2019 годах: нулевую декларацию по ЕНВД подать можно

К таким решениям относятся 2 постановления:

- ФАС Западно-Сибирского округа от 17.08.2016 № А27-20410/2015;

- ФАС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016.

В обоих рассмотренных случаях предприниматели, у которых была нулевая декларация по ЕНВД, сумели доказать, что лишились возможности вести облагаемую ЕНВД деятельность, т. к. расторгли договоры аренды (помещений в одном и контейнеров в другом случае).

В первых 2 инстанциях споры с ИФНС были проиграны. Но кассационные суды встали на сторону налогоплательщиков, указав, что в предыдущих решениях нормы налогового законодательства толковались неправильно.

Таким образом, нам пришлось столкнуться с неоднозначным, иногда противоречивым подходом к оценке необходимости и правомерности подачи нулевой декларации плательщиками ЕНВД. На основании изложенного можно прийти к выводу, что:

- если предприниматель сумеет доказать, что не имел фактической возможности вести деятельность, он может подать нулевую декларацию по ЕНВД (в данном случае велик риск судебного спора с ФНС);

- в остальных случаях необходимо выбирать: снимать предприятие с налогового учета или подавать декларацию исходя из неполученного вмененного дохода (соответственно, придется и уплатить с него налог).

Нулевая декларация ЕНВД - о ней ничего не говорит нам Налоговый кодекс. А если четкого регулирования нет, всегда возникают вопросы, споры и штрафы. Может ли декларация по ЕНВД быть нулевой? Правомерны ли в этом случае претензии со стороны проверяющих? Чем грозит представление "пустой" декларации по ЕНВД? Ответы на эти вопросы вы найдете в нашей статье.

Особенности декларации по ЕНВД

Декларация по ЕНВД — это, по сути, заявление плательщика налога о том, почему он выбрал данный режим налогообложения и какие показатели используются им при расчете налога. Если налогоплательщик уплачивает ЕНВД, он обязан сдавать декларацию по данному налогу (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 4-й квартал 2018 года декларация по ЕНВД сдается по новой форме. Образец и комментарии по заполнению ищите .

Одновременно с этим вмененный доход, выступающий объектом налогообложения при данном режиме, рассчитывается исходя из потенциально возможного, а не реально полученного дохода (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода.

Наличие или отсутствие реального дохода у «вмененщика» не влияет на сумму ЕНВД. Налог в любом случае должен рассчитываться на основании имеющихся физических показателей.

Таким образом, плательщик ЕНВД должен уплачивать единый налог, рассчитанный в декларации исходя из физических показателей.

Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

Если «вмененщик» перестал вести деятельность, ему нужно написать заявление в налоговую инспекцию о снятии с учета как плательщика ЕНВД.

Без такого заявления декларацию по ЕНВД ему сдавать придется, причем заполненную и с рассчитанным к уплате налогом. Поскольку у налогоплательщика остались физические показатели, это считается основанием для исчисления вмененного дохода и, соответственно, налога.

Подача нулевой декларации по ЕНВД в данной ситуации неправомерна. Такова единогласная позиция чиновников и судей (см. письма Минфина от 02.07.2012 № 03-11-11/196, от 10.02.2012 № 03-11-06/3/8, постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе Определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Нет физических показателей: возможно ли представление нулевой декларации

Если плательщик ЕНВД не ведет деятельность в связи с утратой физических показателей (например, осуществляя розничную торговлю, расторгает договор аренды своего торгового места), при представлении декларации нужно руководствоваться разъяснениями контролирующих органов. А чиновники настаивают на том, что подача нулевых деклараций по ЕНВД законодательством РФ не предусматривается.

По их мнению, «вмененщик» должен представить в налоговые органы декларацию с рассчитанной к уплате суммой налога даже при отсутствии физических показателей (письма Минфина от 15.04.2014 № 03-11-09/17087, от 03.07.2012 № 03-11-06/3/43, ФНС от 10.10.2011 № ЕД-4-3/16690@).

В таком случае Минфин в письме от 24.10.2014 № 03-11-09/53916 (далее — письмо № 03-11-09/53916) предлагает заполнять декларацию исходя из показателей, указанных в последней представленной в налоговые органы декларации по ЕНВД. В данном письме приведен также пример порядка заполнения декларации. Так, если невозможно указать в декларации физический показатель за первый месяц квартала (договор аренды торгового места был расторгнут), данный показатель нужно взять из последней поданной декларации. В следующих же месяцах квартала, когда договор аренды уже будет заключен, показатели отражаются на основании нового договора.

Таким образом, физические показатели должны быть указаны в налоговой декларации по ЕНВД за каждый месяц квартала.

Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

Исходя из судебной практики, подача нулевой декларации по ЕНВД чревата претензиями со стороны налоговых органов.

Инспекторы, следуя разъяснениям из письма № 03-11-09/53916, скорее всего, доначислят налог исходя из физических показателей, приведенных в последней сданной декларации по ЕНВД. Кроме того, они начислят штрафы и пени за несвоевременную уплату налога.

Если физические показатели у налогоплательщика сохранились, то согласно информационному письму президиума ВАС РФ от 5 марта 2013 года № 157 судебное решение однозначно будет в пользу налоговиков. При отсутствии же физических показателей можно попытаться оспорить доначисленные суммы налога, но нет никаких гарантий, что суд встанет на сторону налогоплательщика. В качестве примеров выигранных налогоплательщиками споров приведем, пожалуй, постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016 и постановление 12 ААС от 21.11.2014 3 А12-15103/2014.

Заявление о снятии с учета — решение проблемы

Самый надежный способ избежать конфликта с контролирующими органами — при отсутствии деятельности подать в инспекцию заявление о снятии с учета в качестве плательщика ЕНВД. Тогда не потребуются никакие декларации — ни нулевые, ни с начисленными налогами.

О том, каким образом налогоплательщик снимается с учета, можно прочитать в статье «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?»

Многие письма чиновников и судебные акты были выпущены до 2013 года, когда налогоплательщики были обязаны применять ЕНВД, если их деятельность соответствовала критериям данного режима (гл. 26.3 НК РФ). Но можно предположить, что сделанные в этих письмах и решениях выводы, касающиеся представления ненулевой или нулевой декларации по ЕНВД при отсутствии деятельности, не потеряли своей актуальности и в настоящее время.

Итоги

Итак, ответ на вопрос о том, может ли декларация по ЕНВД быть нулевой, очевиден. Не может. Во всяком случае, без риска ввязаться в налоговый спор тут не обойтись. Поэтому при приостановке деятельности нужно либо платить и декларировать вмененный налог, либо сниматься с учета по ЕНВД.

В данной статье мы рассматриваем вопросы заполнения и сдачи нулевой декларации по ЕНВД за 3 квартал 2018 года. Напомним, что каждый обязательный платеж, предусмотренный Налоговым кодексом, имеет свою облагаемую базу, которая отражается в декларации. А если базы по тому или иному налогу нет? Тогда нужно сдавать «нулевую» декларацию, или не сдавать ее вообще, если при отсутствие базы бизнесмен (ИП) не является плательщиком данного налога. Но существует и третий, особый, вариант. Он связан с отчетностью по единому налогу на вмененный доход (ЕНВД). Раcсмотрим, каким образом и в каких случаях следует заполнять нулевую декларацию по ЕНВД за 9 месяцев 2018 года (а вернее – за 3 квартал, ведь налоговый период по ЕНВД – квартальный).

Особенности ЕНВД и нулевая отчетность

ЕНВД взимается с вмененного, т.е. заранее установленного дохода, без учета фактической выручки и вообще вне зависимости от ведения деятельности. Главное – чтобы налогоплательщик в принципе имел возможность вести бизнес. Что для этого необходимо – определяется ст. 346.29 НК РФ. В ней перечислены т.н. «физические показатели» для разных видов деятельности. Это может быть численность персонала, количество транспортных средств, торговая площадь и т.п.

Если бизнесмен прекращает или приостанавливает деятельность, то он, по мнению чиновников, должен сняться с учета, как плательщик ЕНВД. Статья 346.28 НК РФ устанавливает для этого пятидневный срок. Если же налогоплательщик не подал такое заявление, то он должен уплачивать ЕНВД, исходя из физических показателей, отраженных в последней поданной декларации. Это мнение контролирующих органов приведено в письме Минфина от 24.10.2014 № N 03-11-09/53916.

Однако существует позиция Высшего Арбитражного Суда, отличная от подхода Минфина (п. 9 Информационного письма ВАС РФ № 157 от 05.03.2013) По мнению судей ВАС, могут быть ситуации, когда налогоплательщик по объективным причинам не имеет возможности использовать свои активы для получения доходов:

- Транспортное средство передано в аренду другим лицам или находится в ремонте после аварии.

- Часть торгового помещения ремонтируется.

В письме ВАС речь идет о ситуациях, когда предприниматель не использует только часть своих активов, но продолжает работать. Однако такой же подход может быть применен и к ситуации, когда «форс-мажорная» ситуация приводит к полному приостановлению деятельности (например, если попавшая в аварию машина была единственной).

ФНС РФ согласилась с позицией ВАС в своей информации , размещенной на сайте ведомства 19.09.2016.

Однако вопрос продолжает оставаться спорным. Сложно предугадать, каким из разъяснений будут руководствоваться налоговые органы на местах в каждом конкретном случае. Чтобы гарантированно избежать претензий налоговиков, в подобной ситуации все-таки лучше временно сняться с учета по ЕНВД, а затем (например, после завершения ремонта) вновь подать заявление о постановке на него.

По-старому или по-новому?

В первую очередь нужно определиться с формой отчета. На сегодня существует новая форма декларации , утвержденная приказом ФНС РФ от 26.06.18 № ММВ-7-3/ Однако этот документ пока не прошел регистрацию в Минюсте.

Поэтому налоговики в своем письме от 25.07.2018 № СД-4-3/ оставляют за налогоплательщиками право сдавать декларацию по ЕНВД за 3 квартал 2018 года как по новой форме, так и «по-старому», т.е. в соответствии с приказом ФНС РФ от 04.07.2014 № ММВ-7-3/

Суть изменений формы – отразить применение нового налогового вычета. С начала 2018 года налогоплательщики – индивидуальные предприниматели имеют право уменьшить сумму ЕНВД к уплате на свои расходы по приобретению контрольно-кассовой техники (п. 2.2 ст. 346.32 НК РФ).

Казалось бы – если декларация «нулевая», то «кассовый» вычет все равно не понадобится и какой тогда смысл сдавать ее по новой форме? Однако мы говорим о ситуации, когда бизнесмен временно приостановил деятельность, но собирается вести ее в дальнейшем. А значит – он будет обязан сдавать отчетность и в следующих периодах. Поэтому целесообразно сразу сдать новую форму, ведь в дальнейшем все равно придется ее использовать.

Поэтому рассмотрим порядок заполнения «нулевого» отчета на примере именно новой формы, отметив ее отличия от старой.

Образец заполнения нулевой декларации по ЕНВД за 3 квартал 2018 года можно скачать .

Титульный лист

Этот раздел включает в себя общую информацию о налогоплательщике и самой декларации. Его формат и порядок заполнения не изменились по сравнению с предыдущим отчетом.

- Коды ИНН и КПП берутся из свидетельства, выданного ИФНС. Для предпринимателя КПП не заполняется.

- Номер корректировки указывается в виде «0 – -», «1 – -» и показывает, вносились ли изменения в отчет.

- Период подачи отчета отражается в полях «Отчетный год» (2018) и «Налоговый период» Код налогового периода берется из приложения № 1 к Порядку заполнения, прилагаемому к письму от 25.07.2018 № СД-4-3/ (далее по тексту – Порядок). Для 3 квартала используется код «23».

- Код ИФНС также, как ИНН, заполняется на основе свидетельства.

- Код места сдачи берется из приложения 3 к Порядку. Он показывает, на каком основании отчет подается в данную ИФНС (это может быть место жительства, регистрации, ведения деятельности и т.п.).

- Код формы реорганизации (из приложения 2 к Порядку) и коды реорганизованной компании заполняются только юридическим лицом – правопреемником, сдающим отчет за реорганизованную фирму.

- Номер контактного телефона указывается без пробелов и других «дополнительных» знаков.

- Количество листов самого отчета и подтверждающих документов (если они есть).

- Подтверждение достоверности отчета. Этот блок включает ФИО, подпись ответственного лица и дату заполнения. Если отчет сдает представитель, то указываются сведения о нем и реквизиты доверенности.

- Данные о приемке отчета заполняет налоговый инспектор. Они включают в себя форму подачи, количество листов, регистрационный номер, дату, ФИО и подпись сотрудника ИФНС.

Раздел 1: нулевая сумма налога у уплате

Эта часть формы также без изменений «перешла» из старой декларации. Она включает в себя сведения о суммах ЕНВД к уплате в бюджет. Структура раздела включает в себя ряд блоков строк 010 и 020.

По строке 010 отражается код ОКТМО по месту осуществления деятельности или месту постановки на учет.

Строка 020 содержит сумму налога к уплате по этому коду ОКТМО. В данном случае в ней указывается ноль.

Показатели раздела 1 нужно заверить подписью ответственного лица.

Раздел 2: налог и виды деятельности

В нем производится расчет суммы налога по каждому ОКТМО или виду деятельности. Он также не изменился по сравнению с предыдущей формой декларации.

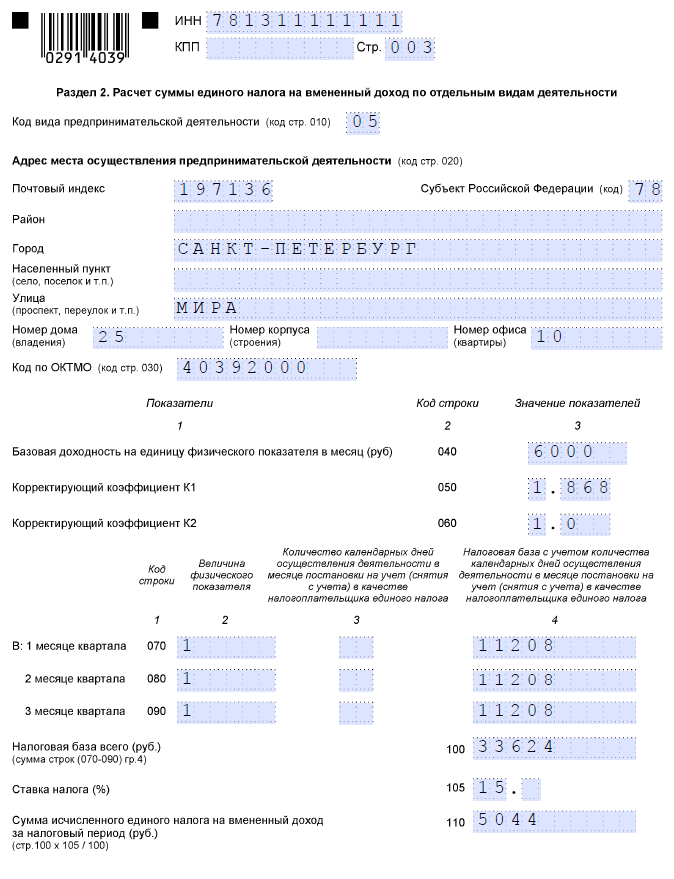

- Строка 010 содержит код вида деятельности. Он выбирается из приложения 5 к Порядку. Например, для оказания автотранспортных услуг по перевозке грузов указывается код 05.

- Строки 020 и 030 включают в себя адрес осуществления деятельности и соответствующий ему код ОКТМО.

- В строке 040 отражается базовая доходность по виду деятельности (ст. 346.29 НК РФ). Для грузовых автоперевозок это – 6 000 руб. на 1 автомобиль в месяц.

- Строки 050 и 060 содержат корректирующие коэффициенты. Коэффициент К1 – дефлятор, общий для всех «вмененщиков». На 2018 год он утвержден в размере 1,868 (приказ Минэкономразвития от 30.10.17 № 579). Коэффициент К2 определяется на местном уровне и учитывает особенности ведения конкретного вида деятельности в данном регионе.

- Строки 070 – 090 содержат расчет налоговой базы по месяцам, а именно:

– графа 2 отражает размер физического показателя, т.е. в данном случае – ноль;

– в графе 4 указывается налоговая база, с учетом коэффициентов К1 и К2, т.е. аналогично – заполняются нули;

– графа 3 используется, если бизнесмен снимался с учета или вставал на учет в течение периода; в данном случае в ней ставятся прочерки.

- Строка 100 отражает налоговую базу за квартал, т.е. сумму строк 070-090 по графе 4, соответственно – тоже содержит нулевой показатель.

- Строка 105 показывает налоговую ставку в %.

- Строка 110 содержит итоговую сумму начисленного налога по этому ОКТМО (виду деятельности), т.е. в данном случае – ноль.

Раздел 3: расчет нулевого налога

В этой части отчета производится расчет общей суммы налога по всем ОКТМО и видам деятельности с учетом вычетов. В раздел 3 в новой форме добавилась строка 040, отражающая «кассовый» вычет.

- По строке 005 указывается признак налогоплательщика. Признак «1» присваивается, если «вмененщик» производит выплаты физическими лицам. Если же налогоплательщик является предпринимателем без наемных работников, то ему соответствует признак «2»

- По строке 010 отражается общая сумма начисленного ЕНВД из всех разделов 2, т.е. в нашем случае – ноль.

- Строки 020 и 030 содержат суммы страховых взносов и других платежей, уплаченных за работников и за себя (для ИП), которые уменьшают сумму ЕНВД к уплате. Если такие выплаты были в течение периода, то их можно справочно указать в этих строках.

- Строка 040 отражает сумму вычета по приобретению ККТ. Вряд ли приостановивший работу бизнесмен будет покупать новую кассу, поэтому в данном случае указываем ноль.

- Строка 050 содержит сумму налога к уплате с учетом вычетов. Даже если в строках 020 – 040 содержатся ненулевые показатели, по строке 050 все равно нужно поставить ноль – значение в ней не может быть отрицательным (пп.6 п. 6.1 Порядка).

Раздел 4: вычет по ККТ

Этот раздел полностью новый и введен для «расшифровки» вычета по ККТ. Каждый блок строк 010-050 содержит сведения об одном кассовом аппарате:

- Наименование.

- Заводской номер.

- Регистрационный номер в ИФНС.

- Дата регистрации.

- Расходы на приобретение (в пределах установленного лимита 18 000 руб. на единицу ККТ).

В нашем случае во всех строках раздела ставятся прочерки.

Регламент сдачи отчета и санкции за нарушение

Порядок сдачи декларации не зависит от того, «нулевая» она, или нет. Пункт 3 ст. 346.32 НК РФ устанавливает, что отчет по ЕНВД нужно сдать не позднее 20 числа по истечении налогового периода. Т.к. 20.10.2018 – это суббота, то с учетом правила переноса сроков, декларацию по ЕНВД за 3 квартал 2018 нужно сдать не позднее 22.10.2018.

А вот штраф за нарушение сроков сдачи по «нулевому» отчету применяется в особом порядке. Дело в том, что ст. 119 НК РФ связывает сумму штрафа с периодом просрочки и суммой налога к уплате, указанной в декларации. Т.к. в «нулевом» отчете суммы к уплате нет «по определению», то при любой просрочке применяется один и тот же минимальный штраф – 1000 руб.

Также за нарушение сроков подачи декларации могут быть применены и дополнительные санкции.

Во-первых, это – административный штраф в сумме от 300 до 500 руб., налагаемый на ответственных лиц по ст 15.5 КоАП

Также налоговый орган при просрочке свыше 10 дней имеет право заблокировать счета налогоплательщика (п. 3 ст. 76 НК РФ). И в данном случае то, что отчет «нулевой», значения не имеет.

Вывод

Порядок оформления нулевой декларации по ЕНВД за 3 квартал 2018 года законом однозначно не урегулирован. Контролирующие органы дают по этому поводу противоречивые разъяснения, поэтому весьма вероятны споры с налоговиками. Наиболее безопасным решением в случае приостановки деятельности будет временно сняться с налогового учета по ЕНВД. Если «вмененщик» все-таки решил подать «нулевой» отчет, то лучше это делать по новой форме.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Общие правила заполнения отчетности

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

- все слова пишутся заглавными печатными буквами, если отчет составляется при помощи компьютерной техники – выбирайте шрифт Courier New (16-18 высота);

- суммы указываются исключительно в полных рублях;

- желательно использовать черную пасту, но подойдет и синяя (фиолетовая);

- помарки, исправления недопустимы, корректором пользоваться нельзя;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, то вместо «0» тоже ставьте прочерк «-»;

- отчет прошивать нельзя.

Бланк нулевой декларации для ИП 2019 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

- декларация по УСН;

- декларация ЕНВД;

- декларация ОСНО;

- декларация НДС.

Нулевая декларация по УСН для ИП

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

- для налогоплательщиков, уплачивающих 6% с доходов, необходимо заполнять титульный лист, раздел 1.1., раздел 2.1.1. Если бизнесмен является плательщиком торгового сбора, дополнительно заполняется раздел 2.1.2;

- «упрощенцы», уплачивающие 15% на чистую прибыль (из доходов вычитаются расходы), заполняют титульный лист, раздел 1.2., раздел 2.2.

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

Титульный лист

Заполнение нулевой налоговой декларации для ИП по упрощенке в 2019 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИНН

ИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

КПП

Этот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировки

Номер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

- «0» — если декларация за налоговый период сдается впервые;

- «1», «2», т.д. — проставляется, когда этим отчетом уточняется ранее поданные декларации (например, ИП нашел самостоятельно ошибку).

Налоговый период (код)

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

- 34 – «плановая» декларация за календарный год;

- 50 – код отчета, который подается, если ИП прекращает предпринимательство;

- 95 – означает, что бизнесмен подает эту декларацию и переходит на другую систему налогообложения;

- 96 — код отчета, который подается, если ИП прекращает деятельность относительно которой применялась УСН, но не будет прекращать свою деятельность вообще.

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Отчетный год

Указывается год, за который подается отчет. Например, в 2019 году подается декларация за 2018 год. Каждую цифру надо писать в отдельной клеточке.

Строка «Предоставляется в налоговый орган»

Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Строка «По месту нахождения (учета) (код)»

Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Строка «Налогоплательщик»

Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Строка «Код вида экономической деятельности по классификатору ОКВЭД»

Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

Строка «Форма реорганизации, ликвидация (код)»

В этой строке предприниматели УСН ставят прочерки.

Строка « ИНН/КПП реорганизованной организации»

В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Поле «Укажите номер контактного телефона»

Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

- для мобильных +7 (ХХХ) ХХХХХХХ;

- для стационарных 8 (ХХХ) ХХХХХХХ.

Поле «Укажите количество страниц, на которых составлена ваша декларация»

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

Строка «Укажите количество листов подтверждающих документов или их копий»

В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Строка « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю»

Сначала в клеточке проставляется цифра:

- 1 - ведомости подтверждает предприниматель;

- 2 - ведомости подтверждает доверенное лицо бизнесмена (копия доверенности прилагается обязательно).

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Строка «Наименование организации - представителя налогоплательщика»

Предприниматель ставит в этой строке лишь прочерки.

Строка « Наименование документа, подтверждающего полномочия представителя»

Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

Ниже Вы найдете пример заполнения титульного листа нулевой декларации для ИП:

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

Данный раздел заполняют ИП, которые платят 6% от общего дохода.

Поле «ИНН»

В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем проставляется

Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

Строки 020 – 110

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

Поле «ИНН»

В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем указывает номер странички «002».

Код по ОКТМО (код строки 010)

Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

Строки 020 – 110

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»

Данный раздел размещен на третьем листе декларации предпринимателя, который

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле

Строка 102 - «Признак налогоплательщика»

В данном поле бизнесмен должен поставить «1» или «2». При этом «2» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «1» свидетельствует о том, что работники у предпринимателя были.

Строки 110 – 113, 130 – 133, 140-143

В данных строках необходимо поставить прочерки.

Строки 120 -123

В этих полях проставляется процентная ставка. В нашем случает надо указать «6.0».

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»

Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН.

Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

Строки 210-253, 270 – 280

В клеточках этих строк предприниматель должен поставить прочерки.

Строки 260 – 263

В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

- скачать ;

- скачать .

Нулевая декларация ЕНВД для ИП

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

- 20 апреля за первый квартал;

- 20 июля за полугодие;

- 20 октября за три квартала;

- 20 января за год.

Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете

Нулевая декларация для ИП на ОСНО

Нулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

- 20 апреля — первый квартал;

- 20 июля — полугодие;

- 20 октября — три квартала;

- 20 января — год.