У банка есть серьёзные организационные проблемы:

1) по кредитной карте: никто не предупреждал, что снятие "своих" денег через банкомат, т.е. тех, которые положены сверх лимита - облагается комиссией почти в 4%. Сняв 100 тысяч я заплатил банку 3900. Комиссию возвращать отказались, сославшись на тарифы, которые есть в сети Интернет. Банкомат только уведомил о возможной комиссии, не указав точную сумму этой комиссии. Но это делают все банкоматы и всегда. Т.е. это уведомление фактически не несёт никакой информации. При этом сделать так, чтоб банкомат выдавал точное значение комиссии - не сложно (банкомат содержит в себе ЭВМ с выходом в Интернет). Просто банку это не нужно. То, что карты сделаны для удобства и это не совсем логично требовать от клиента перед каждым использованием карты сверяться с тарифами - на это у них ответа нет.

2) по дебетовой карте: карта "голд". Перед сделкой мне нужно было хранить где-то некоторую сумму денег. У меня выпущена дополнительная карта на жену. Специально пришёл в отделение на Московском проспекте в СПб (у Парка Победы). Спросил - какие месячные лимиты установлены на карту Голд. Уточнили - зарплатный клиент или нет. Сказал, что зарплату получаю на карту, но зарплатным клиентом не являюсь. Сказали, что ежедневный лимит 250 000 рублей, ежемесячный 1 000 000 рублей на карту. Сообщил, что у меня оформлена доп. карта на жену на тот же счёт, уточнил, лимиты касаются карты или общего счёта? Сказали, что лимиты касаются карты. Я спросил, а месячные лимиты тоже касаются карты или счёта. Сказали, что месячные лимиты это тоже по 1 000 000 рублей на каждую карту. Зашёл в Интернет, посмотрел. Вроде сказали правильно. После этого мы с женой попробовали снять по 250 000 с каждой карты в один день - получилось. Подумали, что ну значит всё действительно так. Лимиты по каждой отдельной карте. По итогу: когда с обеих карт в сумме был снят 1 000 000 рублей - снятие стало невозможно из-за превышения месячного лимита.

Ещё раз залез в Интернет - посмотрел. Таблица называется "ЛИМИТЫ НА СНЯТИЕ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВДЛЯ ДЕРЖАТЕЛЕЙ КАРТ VISA GOLD+/MASTERCARD GOLD+" - обращаю внимание: для держателей карт, а не для владельцев счетов. Т.е. лимиты по картам. Т.е. это чистой воды ошибка (или намеренное введение в заблуждение) со стороны банка. Сейчас за снятие остатков мне опять нужно заплатить комиссию порядка 2 500 рублей. Мелочь, но я ведь по сути не только не соглашался с этим, но и уточнял заранее - про ограничения, чтоб избежать комиссии. И в Интернете из тарифов не следует, что я не мог бы снять деньги с карты.

3) Ипотека. Подходил в банк. Договаривались об ипотеке на вторичку. Утвердили. Указали максимальную возможную сумму в распечатке (она была выше одобренной). Сделка сорвалась. Пришёл переоформиться на бОльшую сумму. Всё заглохло... сказали, что придёт СМС через день или два, максимум неделю. Уже прошло 2 или 3 недели. Нет никаких СМС. Ипотеку оформил в другом банке. Сам больше не подходил, т.к. нашёл банк с более низким процентом по кредиту.

4) При оформлении доп. карты на жену было 2 попытки. Там такая сложность, что т.к. счёт мой, а карта жены - то присутствовать должны оба. Но у нас 2 маленьких детей. Бизнес-процессы банка не предусматривают в принципе такого, чтоб владелец счёта мог оформить карты на третьих лиц без их участия и нотариальной доверенности (даже если он им доверяет). В итоге мы по очереди сидели с детьми и бегали в отделение. Забирал карту жены я, но мне сказали, что это нарушение, но они идут на него в виде исключения. Это опять же в копилочку про бизнес-процессы. Они абсолютно не отлажены.

ЮниКредит банк — коммерческая банковская организация с зарубежным капиталом. В Российской Федерации функционирует с 1989 года.

До 2007 года банк работал под названием Международный Московский банк. Но на акционерном собрании было принято решение сменить наименование и работать под брендом ЮниКредит Банк.

В Российской Федерации 104 филиала банка. Они находятся в популярных регионах страны. Это позволяет клиентам с легкостью пользоваться услугами Юникредит банка, в том числе оплачивать займы (подобная распространенность свойственная и другим подобным организациям, включая, например, ).

Ипотека в банке «ЮниКредит» – условия и процентная ставка

Граждане РФ могут получить особые условия по ипотеке в Юникредит банке:

- Ипотека предоставляется на срок от 12 месяцев до 30 лет;

- Размер первоначального вноса:

- от 20 процентов от цены жилого помещения;

- от 15 процентов от цены жилого помещения для клиентов, которые обладают персональным банковским счетом в этой организации;

- Максимальный размер кредита на квартиру;

- 15 миллионов рублей для Москвы и Санкт-Петербурга;

- Клиенты из регионов — 5 миллионов рублей.

- Зарплатные клиенты ЮниКредит банка могут получить кредит в сумме:

- 30 миллионов рублей для Санкт-Петербурга и Москвы;

- Региональные клиенты — 10 миллионов рублей.

- Для физических лиц процентная ставка имеет фиксированный вид;

- Прописка в регионе, где покупается квартира в ипотеку, не нужна;

- Собственная квартира может быть расценена как первоначальный взнос.

С материнским капиталом

Условия ипотеки с материнским капиталом в ЮниКредит банке отличаются:

- Срок получения ипотеки — до 30 лет;

- Первый взнос — от 20 процентов от цены жилого объекта;

- Максимальный размер кредита — 30 миллионов рублей;

- Выбор между комбинированной, фиксированной или плавающей ставкой под проценты;

- Размер процентной ставки — 9,5-13%

За процесс оформления ипотеки в ЮниКредит банке и преждевременное погашение комиссия в банке Юникредита не добавляется.

На вторичное жилье

ЮниКредит банку удалось снизить процентные ставки по кредитным программам до 0,75% годовых.

Ипотеку на вторичное жилье в ЮниКредит банке можно приобрести под 12,15% годовых. При рефинансировании ипотеки, которая была предоставлена другим банком, расценивается по ставке 11,9%.

Процентная ставка в банке по ипотеке для физических на приобретение жилой недвижимости на первичном рынке — 11,5% в год. Разработанные сотрудниками программы, как Ипотека зовет, предоставляется под 11 процентов за 12 месяцев.

Без первоначального взноса

Жителям Российской Федерации и людям без гражданства может быть оформлен кредит без первоначального взноса. В качестве залога недвижимость заемщика. Главное условие — проведение оценки стоимости жилого имущества с точки зрения эксперта. Остальные условия в ЮниКредит банке не меняются. Сюда относится и срок кредитования и ставка по ставкам в процентном соотношении по ипотеке.

Документы для оформления ипотеки в ЮниКредит банке

Правильное оформление ипотеки в ЮниКредит банке подразумевает предоставления обязательных документов.

Список необходимых документов для оформления ипотеки физическим лицам:

- Гражданство России или другой страны;

- Прописка клиента по месту проживания. Иногда не соответствует с регионом, в котором покупается жилье под ипотеку. Документальное оформление и приобретение ипотечного кредитования в ЮниКредит банке происходит в месте вашей постоянной регистрации.

Дополнительные условия:

- Возраст клиента — 21-60 лет. Возраст не более 75 лет после окончания кредитного договора с ЮниКредит банком;

- Место работы — в зоне Российской Федерации;

- Не менее 12 месяцев трудового стажа.

Представители мужского пола до 27 лет обязаны предоставить документы банку о том, что они прошли службу в армию или не подлежат призыву по определенным причинам.

Условия рефинансирования ипотеки в «ЮниКредит» банке

Сумма ипотеки ЮниКредит банка на рефинансирование увеличивается по требованию клиента благодаря предоставлению дополнительных денег на покупку или строительство загородного дома или приобретения квартиры.

Условия в ЮниКредит банке :

- Срок кредита 30 лет при получении ипотеки на покупку квартиры или строительства загородного дома или на осуществление капитального ремонта;

- Срок кредита 15 лет, если первоначальный кредит выдается на различные цели.

Заем предоставляется после предоставленного залога собственного имущества.

Размер ипотеки в денежном соотношении :

- До 80% от цены квартиры, если кредит был выдан на покупку квартиры или строительство загородного дома;

- До 70% от цены жилого имущества, если ЮниКредит банк предоставил кредит на иные цели;

- До 50 процентов от стоимости загородного дома.

Процентная ставка фиксированная. Предоставляется на весь период.

Досрочное погашение ипотечного займа

Ипотеку в ЮниКрежит банке можно погасить когда угодно. Для этого предварительно уведомите сотрудников компании за 30 дней. Напишите заявление, укажите время погашения. При частичном погашении дополнительно указывается сумма.

Мы много писали про ипотечные программы крупных банков, в основном, российских. В этой статье поговорим об ипотечных программах практически иностранного банка UniCredit Bank. Он хоть и зарегистрирован и действует на территории России, но реальные собственники у него – итальянцы.

Сегодня ипотека ЮниКредит Банка оформляется по пяти различным программам:

- на покупку квартиры,

- на приобретение коттеджа,

- целевой ипотечный кредит,

- ипотека на новостройку,

- рефинансирование.

Итак, кто может стать счастливым обладателем квартиры при помощи ипотеки UniCredit:

- человек в возрасте от 21-го года,

- трудиться должен заемщик на последнем месте работы не менее трех месяцев, а вообще иметь непрерывный трудовой стаж не менее двух лет,

Скажем так, требования - типовые. Что интересно и встречается, в основном, у банков с иностранным капиталом – при покупке готовой квартиры не обязательно быть гражданином и РФ и не обязательно иметь прописку, ясно ведь, что пропишется в приобретаемой квартире.

Кстати говоря, получить ипотеку могут и совладельцы предприятий, и собственники бизнеса.

Посмотрим,

, чтобы попытаться получить ипотеку в Юни Кредит Банке:

- паспорт, само собой разумеющееся, но не только самого заемщика, оказывается, а и супруга или супруги;

- если нет постоянной прописки, необходимо предоставить свидетельство о регистрации, хоть постоянной, хоть временной;

- семейным гражданам надо предоставить документы о семье, свидетельство о браке, рождении детей, брачный контракт, если имеется;

- копии документов об образовании и повышении квалификации;

- военный билет или приписное свидетельство, традиционно, для мужчин в возрасте до 27 лет;

- справка о доходах по форме 2-НДФЛ или в свободной форме, подтверждающие доход за последние шесть месяцев, однако же, если вы претендуете на ипотеку более 9 000 000 рублей, то справка по форме 2-НДФЛ обязательна, даже если официальный доход невысок;

- заверенная копия трудовой книжки или трудовой договор;

- если у компании-работодателя нет представительства в сети Интернет, то необходимо будет предоставить краткое описание компании, в которой вы работаете с указанием вашего функционала.

Собственникам бизнеса, а также индивидуальным предпринимателям необходимо будет дополнительно предоставить:

- копия устава или учредительного договора;

- свидетельства о регистрации и постановке на учет в качестве налогоплательщиков;

- приказы о назначении директора и главного бухгалтера;

- основная бухгалтерская отчетность за текущий и предыдущий год (имеются ввиду копии балансов, отчета о прибылях и убытках, деклараций по уплате ЕНВД ну и т.д.);

- книга учета доходов и расходов (если применимо к вашему виду деятельности);

- выписка о движении денежных средств по расчетным счетам за последний год;

- справки об отсутствии задолженности перед бюджетами и картотеке № 2 к расчетным счетам;

- примеры договоров с основными контрагентами;

- прайс-листы;

- договора аренды основных помещений (офисных, складских, производственных), или свидетельства о правах собственности на оные.

Что касается особенностей кредитования иностранных граждан, иностранцу надо будет предоставить:

- паспорт, содержащий въездную визу (кроме туристической),

- дипломатическую или служебную карточку МИД РФ,

- разрешение на временное проживание на территории РФ,

- вид на жительство,

- миграционную карту,

- разрешение на трудовую деятельность на территории РФ (кроме граждан республики Беларусь).

Отдельно хочу отметить качество информации на официальном сайте банка ЮниКредит. Во-первых, ЮниКредит располагает удобным и красивым ипотечным калькулятором, при помощи которого можно рассчитать много вариантов . Во-вторых, на сайте открыто представлены все тарифы и расходы по оформляемой ипотеке. В-третьих, есть раздел вопрос-ответ, возможности получить он-лайн консультацию со специалистом в чате. И, наконец, заявку на ипотечный кредит можно подать сразу с сайта.

Теперь рассмотрим конкретные ипотечные программы UniCredit. Для начала определимся, что общего у всех программ ипотеки от итальянцев.

Во-первых, нет никаких комиссий и дополнительных сборов, это, безусловно, радует. Во-вторых, указанные банком ставки действительны только при страховании приобретаемой недвижимости и жизни со здоровьем. Если вы уверены в своем здоровье и долголетии, и откажетесь страховаться, то к ставке по ипотеке вам добавят 2,5%. Страхование объекта залога обязательно, а вот страхование титула собственности необязательно, правда, если откажетесь – плюсуйте 1% к ставке.

Итак, для начала возьмемся за традиционный

в готовом доме

. Таунхаусы сюда не подходят, можно купить жилье только в обычном многоквартирном доме.

Максимальный срок кредита составляет 30 лет, максимальный размер кредита – 30 000 000 рублей для Москвы и Санкт-Питербурга или 10 000 000 рублей для регионов. Своих денег надо внести хотя бы 15% от стоимости квартиры, в общем-то, среднее требование по рынку.

Процентная ставка по кредиту фиксированная - от 12,15% в рублях при сроке до 30 лет. Так же действую различные надбавки при отказе от страхования, указанные выше. Для зарплатных клиентов банк снижает стоимость кредита на 0,5%, а если сумма займа выше 10 миллионов рублей, то он будет еще дешевле, на 0,75% годовых.

Следующая ипотечная программа - на , жилого дома или таунхаус. По этой программе можно получить кредит только на готовый объект недвижимости.

Максимальный срок кредита также составляет 30 лет, а вот минимальный первоначальный взнос должен быть хотя бы 50% стоимости приобретаемого дома.

Процентная ставка, в отличие от кредита на приобретение квартиры - 13% годовых, при чем действуют те же самые надбавки в случае отказа от страхования.

Если вам нужны деньги, большая сумма, на долгий срок и под низкий процент, то вы можете воспользоваться целевым ипотечным кредитом

.

В случае целевого кредита ставка не будет поменьше и придется подтверждать целевое использование денег. Допускается потратить такой кредит на приобретение жилой недвижимости на первичном или вторичном рынке жилья, приобретение земельного участка, строительство жилого дома (коттеджа), ремонт жилой недвижимости, находящейся в собственности заемщика или поручителей.

Максимальные суммы и сроки по этой программе такие же, как и по стандартной ипотеке. Процентная ставка - от 13% годовых.

Как и многие другие банки, ЮниКредит предлагает рефинансирование ипотеки

, полученной ранее в другом банке. Условия рефинансирования схожи с условиями получения стандартной ипотеки и по срокам, и по ставкам. Срок кредита такой же - до 30 лет, а вот процентная ставку уже немного ниже - 11,9% годовых.

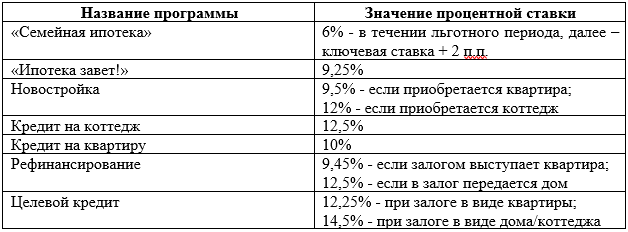

Ипотека ЮниКредит банка представлена в виде семи программ для покупки собственного жилья, рассчитанных практически на все категории населения и имеющих уникальные параметры. Разберем подробнее условия оформления и имеющиеся нюансы.

В настоящее время ипотечные заемщики могут воспользоваться любой из следующих программ для приобретения жилья и рефинансирования:

- «Семейная ипотека»;

- «Ипотека завет!»;

- Новостройка;

- Кредит на коттедж;

- Кредит на квартиру;

- Рефинансирование;

- Целевой кредит.

У каждой из них уникальные цели расходования заемных средств, требования и условия кредитования.

Разберем продукты подробнее.

Семейная ипотека

Программа с госсубсидированием или в народе «Семейная ипотека под 6%» стартовала с начала текущего года. Ее действие распространяется на семьи, в которых до конца 2022 года родится второй и/или третий ребенок. В качестве мотивирующего фактора применяется пониженная процентная ставка, компенсируемая из государственного бюджета.

Общие условия оформления такого кредита:

- величина кредитных средств – от 1 до 3 миллионов рублей (до 8 миллионов для Москвы и С.-Петербурга);

- первый взнос – не менее 20% (при покупке коттеджа – не менее 50% от цены жилья);

- срок возврата – до 30 лет.

Что касается ставки, то применяется следующая градация:

- 6% — действует только в льготный период (3 года при рождении 2-го ребенка и 5 лет при рождении 3-го, то есть не более 8 лет при условии рождения в этот период сразу двоих детей);

- после окончания льготного периода будет установлена ставка, равная ставке рефинансирования на дату подписания договора + 2 п.п.

Программа «Ипотека зовет!»

Данный продукт ЮниКредит банка предназначен для покупки жилплощади на вторичном рынке по специальным ставкам и услугой комплексного страхования. Параметры выдачи выглядят следующим образом:

- размер кредита – до 30 миллионов рублей;

- срок погашения долга – до 30 лет;

- процентная ставка – 9,25% годовых;

- первоначальный взнос – от 15% от стоимости объекта.

Предельная сумма будет зависеть от оплаченного клиентов первого взноса и региона проживания. Для регионов при внесении сразу от 15 до 50% от цены квартиры можно получить до 5 миллионов рублей, при внесении свыше 50% — 10 миллионов рублей. Для Москвы и С.-Петербурга: если оплачивается до 50% — до 15 миллионов, свыше 50% — до 30 миллионов рублей.

Ипотека на новостройку

Программа будет актуальной для клиентов, покупающих с помощью ЮниКредит банка квартиры, апартаменты или дом на первичном рынке. Условия кредитования:

- срок погашения задолженности – 1 – 30 лет;

- сумма – не более 9 миллионов рублей;

- доля первого взноса – от 20% (для коттеджа или дома – от 50%);

- кредитная ставка – от 9,5%.

Приобрести можно только жилье в аккредитованном банке доме/объекте. Список таких объектов можно уточнить в любом отделении или посмотреть на официальном сайте.

Кредит на коттедж

Такой кредит выдается для покупки отдельного жилого дома, таунхауса или коттеджа с уже оформленным правом собственности. Оформить займ можно на следующих условиях:

- величина заемных средств – до 5 миллионов рублей в регионах и до 15 миллионов рублей в Москве и С.-Петербурге;

- срок – до 30 лет;

- первый взнос – от 50% от цены недвижимости;

- ставка – 12,5% в год.

Такие параметры программы обусловлены пониженной ликвидностью домов и коттеджей по сравнению с квартирами.

Кредит на квартиру

Для покупки квартиры в многоквартирном доме на вторичном рынке жилья также имеется отдельная ипотечная программа. Ключевые параметры:

- срок кредитования – от 1 года;

- сумма займа – до 5 миллионов в регионах и до 15 миллионов рублей в Москве и С.-Петербурге;

- первый взнос – не менее 15%;

- кредитная ставка – 10%.

При внесении первоначального взноса свыше 50% предельная величина заемных средств будет увеличена до 10 миллионов в регионах и до 30 миллионов в Москве И С.-Петербурге.

Целевой кредит

ЮниКредит банк представляет вниманию заемщиков, желающих приобрести земельный участок под строительство или построить дачный/жилой дом программа целевого ипотечного кредитования. Целями выдачи кредитных средств могут быть:

- Покупка или строительство отдельного дома.

- Покупка квартиры/дома на стадии возведения.

- Благоустройство или ремонт жилья.

- Переоформление кредита, оформленного ранее в другом банке, с действующим залогом (перекредитование).

Условия выдачи:

- срок возврата – до 30 лет;

- размер займа – не более 15 миллионов рублей;

- ставка – от 12,25% годовых.

ОБРАТИТЕ ВНИМАНИЕ! ЮниКредит банк обязательно затребует документальное подтверждение целевого расходования предоставленных денег.

Рефинансирование ипотеки в ЮниКредит банке

Для клиентов с действующим ипотечным кредитом предлагается продукт «Рефинансирование ипотеки в ЮниКредит банке». С его помощью можно уменьшить действующую процентную ставку, изменить валюту займа или поменять срок возврата.

Ключевые параметры программы:

- срок погашения – до 30 лет для ипотеки и до 15 лет для иных займов;

- сумма – не более 80% от оценочной стоимости залогового имущества;

- процентная ставка – от 9,45% годовых.

Если кредит выдавался не на ипотечные цели, то предельная сумма не может быть выше 70% от цены закладываемого жилья. Если в качестве залога выступает индивидуальный дом, то банк выдаст не более 50% от его стоимости.

Процентные ставки

Базовые значения по всем рассмотренным программам ипотеки в ЮниКредит банке приводятся в сводной таблице далее.

Указанные значения являются минимальными. К ним могут быть применены надбавки в соответствии с действующей кредитной политикой ЮниКредит банка. В частности:

- + 0,25 п.п. – если сумма займа менее 2 миллионов рублей для регионов и 5 миллионов для Москвы, 3,5 миллионов рублей для С.-Петербурга;

- + 2,5 п.п. – при отказе от страховки здоровья и жизни заемщика;

- + 1 п.п. – при отсутствии титульного страхования.

Ипотечный калькулятор ЮниКредит банка

Сумма кредита

Тип платежей

Аннуитетный Дифференцированный

Процентная ставка, %

Дата выдачи

Срок кредита

0 год 1 год 2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет 10 лет 11 лет 12 лет 13 лет 14 лет 15 лет 16 лет 17 лет 18 лет 19 лет 20 лет 21 год 22 года 23 года 24 года 25 лет 26 лет 27 лет 28 лет 29 лет 30 лет

0 мес. 1 мес. 2 мес. 3 мес. 4 мес. 5 мес. 6 мес. 7 мес. 8 мес. 9 мес. 10 мес. 11 мес.

Досрочные погашения

Уменьшение срока Уменьшение суммы Ежемесячное уменьшение срока Ежемесячное уменьшение суммы

Добавить

На официальном сайте ЮниКредит банка каждый обратившийся пользователь может воспользоваться удобным ипотечным калькулятором для расчетов будущих платежей по ипотеке. Для этого потребуется ввести в специальную форму следующие сведения:

- город;

- стоимость приобретаемого жилья;

- срок возврата полученных средств;

- свой пол;

- возраст;

- тип покупаемой недвижимости;

- совокупный месячный доход.

В итоге, потенциальный заемщик получит 2 варианта предложений от банка и наиболее подходящую программу кредитования. Первый соответствует запросу клиента на основе введенных данных. В нем отражается уровень процентной ставки, сумма ежемесячного платежа и сумма первого взноса. Второй обычно рассчитывается с максимальной суммой займа при минимальном первоначальном взносе.

Требования к заемщику

Заемщик, обращающийся в ЮниКредит банк с заявкой на получение ипотечного займа, должен отвечать следующим главным требованиям:

- Достаточная платежеспособность, подтвержденная документально.

- Положительная или нейтральная кредитная история.

- Полная дееспособность.

- Расположение работодателя в России (за исключением Крыма).

- Наличие регистрации в РФ.

- Стаж не менее полугода на текущем месте работы.

Гражданство РФ не является обязательным требованием кредитной организации.

Банк довольно лояльно относится к подтверждению доходов клиентами, поэтому принимает во внимание дополнительные источники их получения. Однако, в любом случае, их необходимо будет доказать с помощью справок (2-НДФЛ или по форме банка), банковской выписки, договоров аренды и т.д.

ВАЖНО! Если дохода самого заемщика недостаточно для одобрения заявки, то можно привлечь в качестве созаемщиков (до 3-х человек) своих близких родственников.

Документы для ипотеки

Список необходимых бумаг включает в себя:

- Заявление-анкета.

- Российский паспорт (или паспорт любого другого государства + разрешение на проживание и трудовую деятельность).

- Документы, подтверждающие занятость заемщика и получение им дохода.

- Документы на залог.

Для семейной ипотеки дополнительно потребуется предоставить паспорта родителей и свидетельства о рождении детей.

Доходы подтверждаются минимум за последние 6 месяцев.

Порядок оформления

Ипотека в ЮниКредит банке в ее стандартной форме оформляется при соблюдении следующей последовательности шагов:

- Выбор объекта недвижимости для покупки.

- Сбор документов.

- Подача ипотечной заявки в банк.

- Подписание кредитного договора + договора об ипотеке.

- Оплата первого взноса продавцу.

- Регистрация сделки и обременение жилья.

- Перечисление остатка средств продавцу.

Если приобретается вторичная жилплощадь, то от клиента потребуется заранее сделать оценку такой недвижимости в согласованной с кредитором оценочной компании.

Страхование

Заемщик, оформляющий ипотеку в ЮниКредит банке, обязательно должен заключить договор имущественного страхования. Страхование титула и жизни и здоровья клиента обязательными не являются и оформляются только на его усмотрение.

Однако политика банка предусматривается применение надбавок к базовой процентной ставке в случае отказа от полной страховки, что может существенно увеличить итоговую стоимость кредита.

В обязанности заемщика входит ежегодное продление имущественного полиса и оплата страховой премии.

Обслуживание ипотеки и досрочное погашение в Юникредит банке

Обслуживание кредита осуществляется строго в соответствии с подписанным договором и приложенным к нему графику платежей. В последнем подробно расписывается информация о дате предстоящего платежа и вносимой сумме. Предпочтительный способ погашения выбирается самим заемщиком. Обычно это банкомат, терминал оплаты, касса банка или интернет-банк.

Что касается досрочного погашения задолженности, то такая процедура разрешена с любого дня, следующего за днем подписания договора. Комиссии, штрафы или дополнительные платежи отсутствуют.

Плюсы и минусы ипотеки в ЮниКредит банке

Среди очевидных плюсов ипотеки:

- разнообразие ипотечных продуктов;

- привлекательные процентные ставки;

- длительный срок возврата;

- существенный размер заемных средств (до 30 миллионов рублей);

- лояльные требования к клиентам.

К минусам можно отнести:

- надбавки к базовой ставке за отказ от страхования;

- высокий первый взнос в случае покупки отдельного дома;

- затягивание сроков рассмотрения заявки и вынесения итогового решения.

Существует масса банков, предлагающих своим клиентам ипотечное кредитование. Чтобы остановиться на оптимальном предложении, требуется изучить максимально возможное число вариантов оформление займа. Не следует оставлять без внимания и ипотеку от Юникредит банка.

Это финансовое заведение разработало несколько разновидностей ипотечного кредитования, но позволяет клиентам обойтись без выбора конкретной программы. Чтобы понять, каким окажется оптимальное решение, достаточно воспользоваться специальным калькулятором – анкетой на официальном сайте, и подождать результатов. Лучшее предложение будет выведено на экран автоматически. После чего останется подать заявку и посетить ближайший офис для заключения соглашения (например, в Санкт-Петербурге.)

Дополнительно следует изучить отзывы клиентов. В них будут упомянуты основные нюансы, особенности и моменты, на которых желательно заострить внимание. Только так удастся заключить выгодный договор и отпраздновать счастливое новоселье.

Программы ипотечного кредитования

В 2019 году банк предусмотрел 6 основных программ ипотечного кредитования. Все они представлены в таблице, где подробно указаны важнейшие положения и особенности каждого кредита.

| Наименование | Минимальная процентная ставка | Минимальный первоначальный взнос | Максимальный срок кредитования | Максимальная сумма | Особенности и условия |

| Ипотека под 6% | 6% в течение льготного периода, позднее – ключевая ставка ЦБ на момент заключения договора, увеличенная на 2 процента | 20% – для квартир

50% – для коттеджей |

360 месяцев | 8 миллионов для Москвы и Санкт-Петербурга, 3 миллиона – другие субъекты | Предусмотрена для родителей, ожидающих появление 2 или 3 ребёнка, кредит поддерживается государственными субсидиями |

| Ипотека зовёт | 9,25% | 15% | 360 месяцев | 30 миллионов (10 – в регионах) | Для приобретения недвижимости на вторичном рынке |

| На квартиру | 10% | 15% | 360 месяцев | 30 млн. (в регионах – 10) | Для покупки квартиры на вторичном рынке |

| На коттедж | 12,50% | 50% | 360 месяцев | 15 миллионов в столице и 5 для остальных субъектов | Для покупки частного дома или таунхауса на вторичном рынке |

| Новостройка | 9,5% | 20% | 360 месяцев | 9 миллионов | Приобретение жилья в аккредитованных банком новостройках |

| Нецелевой кредит | 12,25% | Отсутствует | 360 месяцев | 15 миллионов | Подтверждения использования денег по назначению не требуется |

Более точные и подробные условия следует уточнять у сотрудников банка или консультантов контактного центра.

«Ипотека зовёт» от Юникредит банка

Это предложение позволяет получить деньги на квартиру, жилой дом, таунхаус или коттедж на вторичном рынке недвижимости. Важно подчеркнуть, что купленный объект обязан использоваться для проживания и быть обособленным. Последнее особенно важно, поскольку объектом покупки не может быть комната в общежитии.

А главной отличительной чертой данной программы являются сниженные процентные ставки и более лояльное отношение банка к заёмщикам. Он позволяет будущим новосёлам сэкономить на получении финансовой помощи и будущих ежемесячных взносах. А остальное зависит лишь от их действий.

Процентные ставки

Указанные выше процентные ставки являются минимальными для каждой названной программы. Их итоговое значение зависит от массы факторов, которые требуется учитывать. Среди важнейших из них:

- размер первоначального взноса;

- выбор типа приобретённого объекта недвижимости;

- страхование жизни, здоровья и рисков;

- от суммы кредитования (если она ниже 5 миллионов в Москве, 3,5 в Санкт-Петербурге и 2 в остальных субъектах страны, ставка повышается на 0,25%);

- иные основания.

Отдельного внимания заслуживают страховки. Банк требует 3 типа страхования, отсутствие которых приведёт к увеличению переплаты по займу. Если не предоставить ни одного страхового соглашения с одобренными финансовым учреждением компаниями, ставка вырастет на 4,5%.

Необходимо застраховать:

- риски потери жизни, здоровья и трудоспособности;

- риск потери права собственности на недвижимость или залог;

- гражданскую ответственность.

Список допустимых страховых компаний, с которыми можно заключать договор, представлен на сайте.

Условия ипотеки в Юникредит банке

Желающим рассчитать ипотеку Юникредит банка следует помнить, чем хорошо кредитование в данном финансовом заведении. Основной положительной чертой, которая должна понравиться клиентам, является максимальная лояльность кредитора к соискателям. В зависимости от выбранной программы, заёмщики способны не обращать внимание на следующие требования:

- гражданство (деньги предоставляются представителям любой страны);

- прописку и регистрацию (покупать недвижимость можно изначально проживая в абсолютно ином регионе);

- возраст заёмщика.

При этом существуют некоторые условия, которые нельзя проигнорировать:

- квартира не может быть обременена;

- она обязана находиться в регионе присутствия банка;

- у клиента должна быть положительная кредитная история;

- подтверждённый доход заёмщика должен соответствовать затребованной им сумме.

Важно подчеркнуть, что принимающий решение о выдаче денег менеджер способен обращать внимание и на другие факторы.

Необходимые документы

Перечень документов, позволяющих получить кредит, не содержит ничего неожиданного или необычного. Клиентам потребуется подготовить:

- паспорт;

- анкету-заявку;

- документы, подтверждающие родство с созаёмщиками;

- согласие остальных собственников для передачи недвижимости в залог;

- трудовая книжка;

- справка о доходах.

Дополнительно понадобятся документы на приобретаемое жильё и документы продавца. Кроме того, отдельные категории заёмщиков обязаны предоставить ещё несколько бумаг, указанных на официальном сайте. При необходимости менеджер способен запросить дополнительные бумаги, которые позволят ему оценить платёжеспособность заёмщиков.

Юникредит банк – рефинансирование ипотеки

Желающим снизить ежемесячные платежи можно воспользоваться рефинансированием ипотеки от Юникредит банка. При этом заёмщики способны рассчитывать на следующие условия рефинансирования:

- срок – до 30 лет;

- максимальный размер – не более 80% стоимости ипотечной квартиры (для других типов недвижимости данный предел установлен на более низком уровне);

- процентная ставка – 9,45% для квартиры и 12,5 для коттеджей.

Для рефинансирования нецелевых займов условия окажется абсолютно иными.