Существуют ли нулевые отчеты для ИП на ЕНВД? Таким вопросом задаются многие начинающие предприниматели. С 01.01.2014 предприниматели, находящиеся на ЕНВД, получили возможность сменить его на любой другой, так как данный режим стал необязательным. Внесенные в закон изменения уточнили, что налоговые платежи рассчитываются теперь по вмененному доходу, а не по итоговой прибыли. Эти нововведения для многих предпринимателей стали своего рода льготами, потому как упростили учет и минимизировали количество отчетности, особенно для тех, кто работает без найма персонала. Эта льгота дает повод освободиться от статуса налогового агента.

Законодательно, если ИП попадает под критерий ЕНВД, можно продолжать им пользоваться. Принять окончательное решение о его отмене планируют не ранее 2018 года. За предпринимателем закреплены следующие виды отчетности:

- декларация по налогам ИП;

- расчет авансовых платежей;

- документы, удостоверяющие оплаченные счета.

Единый налог на вмененный доход для ИП в 2016 году

Обязательства перед налоговой инспекцией по предоставлению ИП декларации по ЕНВД осталась (несмотря на законодательное послабление). Предприниматель должен делать это ежеквартально. Этот налоговый режим предполагает, что только отдельные виды деятельности могут подвергаться налогообложению, а не все сферы. Поэтому ИП иногда допускают ошибки, предоставляя вместо декларации ЕНВД формы по другим налоговым режимам.

Сдавать и оплачивать декларацию нужно в определенные законом сроки. В месяц, следующий за отчетным кварталом, декларацию надо сдать до 20, а оплатить налог до 25 числа. Опираясь на базовые показатели прибыльности и другие необходимые показатели, предприниматель должен в декларации провести расчеты базы налогообложения.

Сдавать и оплачивать декларацию нужно в определенные законом сроки. В месяц, следующий за отчетным кварталом, декларацию надо сдать до 20, а оплатить налог до 25 числа. Опираясь на базовые показатели прибыльности и другие необходимые показатели, предприниматель должен в декларации провести расчеты базы налогообложения.

Вместе с этим ИП обязан рассчитывать основные физические показатели деятельности. Стандартной формы не существует, поэтому учет ведется в произвольной форме.

Работа с этим налоговым режимом требует знаний некоторых законодательно закрепленных коэффициентов, в остальном отчетность не представляет трудностей. Большинство предпринимателей единожды рассчитывают декларацию, а последующие просто дублируют, соблюдая несложные правила:

- не забывать о том, что изменение площади занимаемого помещения ведет к изменениям в расчетах;

- следить за изменением коэффициентов и базой прибыльности относительно вида деятельности.

Если эти правила всегда соблюдены, то расчет декларации не вызовет вопросов и, естественно, не появится вопросов о том, что такое .

Если эти правила всегда соблюдены, то расчет декларации не вызовет вопросов и, естественно, не появится вопросов о том, что такое .

Начинающие предприниматели испытывают затруднения, в работе с этим режимом. Консультанты налоговой службы рекомендуют несколько первых деклараций рассчитать со специалистами. Они помогут произвести первые расчеты и напомнить о необходимости сдачи деклараций в срок, установленный законом.

Несоблюдение сроков ведет к неприятностям в виде инкассо в банк, который обслуживает счета предпринимателя, а не открывшим счет приходит акт камеральной проверки и документ, подтверждающий наложение штрафных санкций (которые, кстати, не снимают ответственности и по сдаче декларации).

Вернуться к оглавлению

Возможна ли нулевая отчетность на ЕНВД?

В случае или другой причины неизвлечения прибыли от предпринимательской деятельности надо понимать некоторые важные моменты. Обязанность подавать налоговую декларацию основана на том, что предприниматель — это плательщик налогов, а не на том, сколько прибыли извлечено из экономической деятельности. Это закрепило решение Конституционного суда в 2008 году. Отсутствие прибыли не меняет статуса предпринимателя как налогового агента.

Нулевые отчеты для ИП на ЕНВД не предусмотрены. Их просто не может быть. Это вытекает из законодательной базы. Единый налог по закону предполагает ведение предпринимателем деятельности установленного вида. Если нет деятельности, то и предпринимателя на ЕНВД тоже нет. Поскольку он должен был сняться с учета как налогоплательщик единого налога вмененного дохода и перейти на другой режим с началом следующего месяца.

Бывают ситуации, когда прибыльная деятельность какой-то период в течение квартала не ведется, и так как ЕНВД платится каждый квартал, то нерабочий период можно не включать в расчеты. Но сама декларация все равно не может быть с нулями.

Есть особый случай: если предприниматель за 1-2 месяца снимается с режима ЕНВД, то, производя расчеты за весь квартал, в строках 050, 060 и 070 второго раздела можно смело ставить ноль.

Нулевая отчетность на ЕНВД для ИП не предполагается, поскольку база налогообложения утверждается на законодательном уровне, а налог рассчитывается без учета нормы прибыли.

Снижение суммы платежей возможно в случае приостановки деятельности ИП сроком более 2 месяцев.

Но в этом случае ИП обязан написать заявление о переходе на другой налоговый режим.

Если у ИП были наняты сотрудники, то с этого года на них тоже должна быть подана в налоговый орган нулевая отчетность. Бумаги идентичны документам ИП, но графы доходов нулевые.

Единый налог на вмененный доход (ЕНВД) оплачивают ИП и организации, использующие особый режим налогообложения для отдельных видов деятельности. Данный режим предусматривает ежеквартальную сдачу налоговой декларации и уплату налога. Многих предпринимателей интересует вопрос: можно ли при ЕНВД сдавать нулевую декларацию? В статье мы ответим на это вопрос и рассмотрим различные ситуации с подачей отчетности «вмененщиком».

ЕНВД: общие положения

«Вмененщиком» может стать ИП и юрлицо, деятельность которого описана в ст. 346.26 НК РФ. К примеру, стать плательщиком ЕНВД может хозяйствующий субъект, который ведет деятельность в сфере общественного питания, бытовых услуг, автоперевозок, предоставляет жилье в аренду, оказывает услуги СТО и т.п. Помимо видов деятельности, плательщик ЕНВД должен выполнить ряд прочих условий (ограничение по количеству работников, участия в уставном капитале других организаций). Постановка на учет ЕНВД осуществляется согласно заявления, которое плательщик должен направить за 5 рабочих дней до начала отчетного года. Если все условия выполнены, то организация/ИП становится «вмененщиком» с 1 января.

Расчет налога, который необходимо выплачивать «вмененщику», осуществляется на основании следующих показателей:

- Базовая доходность (сумма зафиксирована законодательно и варьируется в зависимости от вида деятельности);

- Физический показатель (количество работников, площадь магазина/кафе в квадратных метрах, количество пассажирских мест в маршрутном такси и т.п.);

- Коэффициенты К-1 (в 2016 составляет 1,798 для всех видов деятельности во всех регионах) и К-2 (устанавливается местным муниципалитетом в зависимости от условий ведения деятельности в регионе);

- Ставка налога (базовая 15%, льготная 7,5%).

Сумма налога, подлежащая уплате за год, определяется как произведение всех вышеперечисленных показателей:

Н = Доходность * ФизПоказатель * Коэфф-1 * Коэфф-2 * Ставка

Декларация ЕНДВ: срок и порядок предоставления

Если Вы являетесь «вмененщиком», то Вы должны в установленный срок подавать в налоговый орган декларацию по уплате налога. Документ обязателен к предоставлению, за несвоевременную подачу декларации (или ее отсутствие) предусмотрен штраф.

Форма декларации

При подаче налоговой отчетности ЕНВД Вам необходимо заполнить бланк декларации в установленной форме, указав в нем следующие основные данные:

- Данные о Вас как о налогоплательщике (наименование организации/ФИО ИП, код ИНН, контактный телефон);

- Вид деятельности, которую Вы ведете (код по классификатору КВЭД);

- Коды для реорганизованной организации;

- Информация о представителе налогоплательщика – для организаций. ИП заполняют данную графу в случае, если декларация передана через доверенное лицо;

- Подтверждение приемки документа (дата, ФИО, подпись сотрудника ИФНС).

Далее Вам необходимо заполнить информацию о виде деятельности (код), указать данные для расчета налога (доходность на единицу физического показателя, коэффициенты), провести непосредственно расчет и указать сумму налога к уплате. Если в рамках «вмененки» Вы оплачиваете налог по нескольким видам деятельности, то в декларации Вам необходимо указать сумму платежа по каждому виду.

Срок и порядок подачи декларации

Закон обязует «вмененщиков» подавать декларацию ежеквартально, такая же периодичность предусмотрена для оплаты налога в бюджет. Отчетный документ нужно передать в фискальную службу по окончанию квартала, до 20-го числа следующего месяца (за 1 квартал 2017 – до 20.04.17). Еще 5 дней Вам дается на перечисление суммы налога в бюджет (за 1 квартал 2017 – до 25.04.17).

Подать документ можно любым удобным для Вас способом:

- Лично обратиться в ИНФС;

- Отправить бумаги почтой, оформив письмо с уведомлением и описью вложений;

- Передать пакет документа через представителя, предварительно оформив нотариальную доверенность;

- Отправив документ в электронном виде, воспользовавшись интернет-ресурсом ФНС (регистрация на сайте ФНС, отправка формы через «Личный кабинет»).

Можно ли подать нулевую декларацию?

Как известно, многие режимы налогообложения предусматривают подачу нулевой декларации. Если ИП на УСН или организация, применяющая ОСНО, по итогам года получили убытки или не вели деятельность в рамках налогового режима, то данные хозяйствующие субъекты подают нулевую декларацию и оплачиваю налог в установленном порядке. В связи с этим возникает вопрос: может ли «вмененщик» подать нулевую декларацию и при каких условиях. Законодательство дает однозначный ответ на данный вопрос: если Вы используете ЕНВД, то Вы не можете подать нулевую декларацию ни при каких условиях. Связано это с тем, что само понятие ЕНВД предполагает, что налог необходимо уплачивать с учетом базовой (предполагаемой) доходности. Иными словами, при расчете налога не учитывается фактически полученная прибыль и понесенные расходы, а, следовательно, данные показатели не влияют на факт уплаты/неуплаты налога и его размер.

Что же предпринимателю делать в ситуации, когда деятельность фактически не осуществлялась? Каким образом подается отчетность и оплачивается налог в данном случае? Эти и другие сложные ситуации с декларацией ЕНВД мы рассмотрим ниже.

ИП ведет деятельность без дохода

Допустим, ИП или организация применяет «вмененку» и по итогам года получает убыток. Если ИП, к примеру, использует УСН по схеме «доходы минус расходы», или фирма работает на ОСНО, то тогда налогоплательщик подает нулевую декларацию. Что же делать «вмененщику»?

Так как налог при ЕНВД рассчитывается не от полученной прибыли, а исходя из базовой доходности, то убыток, полученный предпринимателем-«вмененщиком», не влияет на подачу декларации и уплату налога. Декларация подается ежеквартально в установленном порядке, сумма налога в ней указывается исходя их предполагаемого (а не фактического) дохода.

Пример №1.

ИП Скороходов К.Н. ведет деятельность в сфере розничной торговли хлебобулочными изделиями: в 2016 предприниматель открыл булочную «Крендель» в Санкт-Петербурге и использует ЕНВД. В булочной работает 12 человек (10 работников, 1 предприниматель, 1 бухгалтер). По итогам 2016 года выручка булочной «Крендель» составила 1.241.660 руб., расходы – 1.633.840 руб., таким образом «Крендель» получил убыток 392.180 руб. (1.663.840 руб. – 1.241.660 руб.). Рассчитаем сумму налога и определим порядок подачи декларации.

Так как Скороходов использует «вмененку», на полученный убыток 392.180 руб. на расчет налога не влияет и не позволяет подавать нулевую декларацию. Скороходову придется уплатить налог на основании следующего расчета:

4500 руб. * 12 чел. * 1,798 * 0,2 = 19.418 руб.

Скороходов должен ежеквартально подавать декларацию в ФНС и производить оплату налога в установленном порядке. Данные в декларации должны актуализироваться в каждом отчетном периоде. Например, если в 3 квартале 2016 количество сотрудников уменьшилось до 10, то такая информация должна быть отражена в декларации, налог должен быть рассчитан с учетом новых данных.

Отсутствует физический показатель деятельности

Трудности с расчетом налога и подачей декларации могут возникнуть в случае, если отсутствует физический показатель деятельности организации. Например, в 2 квартале 2016 на СТО ни числилось ни одного работника, или в 1 квартале 2017 магазин розничной торговли разорвал договор аренды, а, следовательно, отсутствует физпоказатель площади торгового зала (количество квадратных метров).

В данном случае Вы также не можете подать нулевую декларацию. Согласно разъяснениям Министерства финансов, в случае, если в отчетном квартале у «вмененщика» отсутствует физпоказатель, то его нужно брать из предыдущей декларации. Декларацию нужно подавать в общем порядке, в документе необходимо производить расчет налога с учетом физпоказателя предыдущего периода. Оплата налога осуществляется в обычном режиме.

Организация не ведет деятельность

Возможна ситуация, когда «вмененщик» в силу определенных причин прекращает деятельность. В этом случае, как и в прочих, подача нулевой декларации не допускается.

Если предприниматель решил прекратить деятельность в рамках ЕНВД, то ему необходимо заявить об этом в ФСН. Сняться с учета предприниматель может, подав в органы ФНС заявление установленной форме за 5 рабочих дней с момента фактического прекращения деятельности. До момента снятия с учета Вам придется подавать декларацию и перечислять налог в установленном порядке.

Ответ на актуальный вопрос

Вопрос: ООО «Автомобилист» оказывает услуги автотранспортных перевозок. С 01.07.16 этот вид деятельности исключен из реестра ЕНВД в данном регионе. Какой порядок подачи декларации предусмотрен для «Автомобилиста»?

Ответ: В данном случае «Автомобилист» должен подать заявление о снятии с учета до 08.07.16 (в течение 5-ти рабочих дней). Фактически «Автомобилист» считается на учете ЕНВД до 01.07.16, то есть с этого момента «Автомобилисту» не нужно подавать декларацию.

В данной статье мы рассматриваем вопросы заполнения и сдачи нулевой декларации по ЕНВД за 3 квартал 2018 года. Напомним, что каждый обязательный платеж, предусмотренный Налоговым кодексом, имеет свою облагаемую базу, которая отражается в декларации. А если базы по тому или иному налогу нет? Тогда нужно сдавать «нулевую» декларацию, или не сдавать ее вообще, если при отсутствие базы бизнесмен (ИП) не является плательщиком данного налога. Но существует и третий, особый, вариант. Он связан с отчетностью по единому налогу на вмененный доход (ЕНВД). Раcсмотрим, каким образом и в каких случаях следует заполнять нулевую декларацию по ЕНВД за 9 месяцев 2018 года (а вернее – за 3 квартал, ведь налоговый период по ЕНВД – квартальный).

Особенности ЕНВД и нулевая отчетность

ЕНВД взимается с вмененного, т.е. заранее установленного дохода, без учета фактической выручки и вообще вне зависимости от ведения деятельности. Главное – чтобы налогоплательщик в принципе имел возможность вести бизнес. Что для этого необходимо – определяется ст. 346.29 НК РФ. В ней перечислены т.н. «физические показатели» для разных видов деятельности. Это может быть численность персонала, количество транспортных средств, торговая площадь и т.п.

Если бизнесмен прекращает или приостанавливает деятельность, то он, по мнению чиновников, должен сняться с учета, как плательщик ЕНВД. Статья 346.28 НК РФ устанавливает для этого пятидневный срок. Если же налогоплательщик не подал такое заявление, то он должен уплачивать ЕНВД, исходя из физических показателей, отраженных в последней поданной декларации. Это мнение контролирующих органов приведено в письме Минфина от 24.10.2014 № N 03-11-09/53916.

Однако существует позиция Высшего Арбитражного Суда, отличная от подхода Минфина (п. 9 Информационного письма ВАС РФ № 157 от 05.03.2013) По мнению судей ВАС, могут быть ситуации, когда налогоплательщик по объективным причинам не имеет возможности использовать свои активы для получения доходов:

- Транспортное средство передано в аренду другим лицам или находится в ремонте после аварии.

- Часть торгового помещения ремонтируется.

В письме ВАС речь идет о ситуациях, когда предприниматель не использует только часть своих активов, но продолжает работать. Однако такой же подход может быть применен и к ситуации, когда «форс-мажорная» ситуация приводит к полному приостановлению деятельности (например, если попавшая в аварию машина была единственной).

ФНС РФ согласилась с позицией ВАС в своей информации , размещенной на сайте ведомства 19.09.2016.

Однако вопрос продолжает оставаться спорным. Сложно предугадать, каким из разъяснений будут руководствоваться налоговые органы на местах в каждом конкретном случае. Чтобы гарантированно избежать претензий налоговиков, в подобной ситуации все-таки лучше временно сняться с учета по ЕНВД, а затем (например, после завершения ремонта) вновь подать заявление о постановке на него.

По-старому или по-новому?

В первую очередь нужно определиться с формой отчета. На сегодня существует новая форма декларации , утвержденная приказом ФНС РФ от 26.06.18 № ММВ-7-3/ Однако этот документ пока не прошел регистрацию в Минюсте.

Поэтому налоговики в своем письме от 25.07.2018 № СД-4-3/ оставляют за налогоплательщиками право сдавать декларацию по ЕНВД за 3 квартал 2018 года как по новой форме, так и «по-старому», т.е. в соответствии с приказом ФНС РФ от 04.07.2014 № ММВ-7-3/

Суть изменений формы – отразить применение нового налогового вычета. С начала 2018 года налогоплательщики – индивидуальные предприниматели имеют право уменьшить сумму ЕНВД к уплате на свои расходы по приобретению контрольно-кассовой техники (п. 2.2 ст. 346.32 НК РФ).

Казалось бы – если декларация «нулевая», то «кассовый» вычет все равно не понадобится и какой тогда смысл сдавать ее по новой форме? Однако мы говорим о ситуации, когда бизнесмен временно приостановил деятельность, но собирается вести ее в дальнейшем. А значит – он будет обязан сдавать отчетность и в следующих периодах. Поэтому целесообразно сразу сдать новую форму, ведь в дальнейшем все равно придется ее использовать.

Поэтому рассмотрим порядок заполнения «нулевого» отчета на примере именно новой формы, отметив ее отличия от старой.

Образец заполнения нулевой декларации по ЕНВД за 3 квартал 2018 года можно скачать .

Титульный лист

Этот раздел включает в себя общую информацию о налогоплательщике и самой декларации. Его формат и порядок заполнения не изменились по сравнению с предыдущим отчетом.

- Коды ИНН и КПП берутся из свидетельства, выданного ИФНС. Для предпринимателя КПП не заполняется.

- Номер корректировки указывается в виде «0 – -», «1 – -» и показывает, вносились ли изменения в отчет.

- Период подачи отчета отражается в полях «Отчетный год» (2018) и «Налоговый период» Код налогового периода берется из приложения № 1 к Порядку заполнения, прилагаемому к письму от 25.07.2018 № СД-4-3/ (далее по тексту – Порядок). Для 3 квартала используется код «23».

- Код ИФНС также, как ИНН, заполняется на основе свидетельства.

- Код места сдачи берется из приложения 3 к Порядку. Он показывает, на каком основании отчет подается в данную ИФНС (это может быть место жительства, регистрации, ведения деятельности и т.п.).

- Код формы реорганизации (из приложения 2 к Порядку) и коды реорганизованной компании заполняются только юридическим лицом – правопреемником, сдающим отчет за реорганизованную фирму.

- Номер контактного телефона указывается без пробелов и других «дополнительных» знаков.

- Количество листов самого отчета и подтверждающих документов (если они есть).

- Подтверждение достоверности отчета. Этот блок включает ФИО, подпись ответственного лица и дату заполнения. Если отчет сдает представитель, то указываются сведения о нем и реквизиты доверенности.

- Данные о приемке отчета заполняет налоговый инспектор. Они включают в себя форму подачи, количество листов, регистрационный номер, дату, ФИО и подпись сотрудника ИФНС.

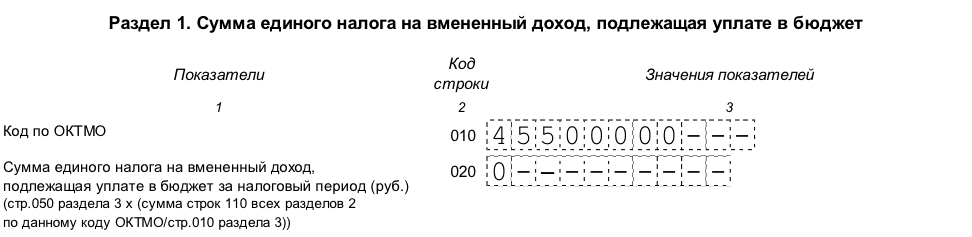

Раздел 1: нулевая сумма налога у уплате

Эта часть формы также без изменений «перешла» из старой декларации. Она включает в себя сведения о суммах ЕНВД к уплате в бюджет. Структура раздела включает в себя ряд блоков строк 010 и 020.

По строке 010 отражается код ОКТМО по месту осуществления деятельности или месту постановки на учет.

Строка 020 содержит сумму налога к уплате по этому коду ОКТМО. В данном случае в ней указывается ноль.

Показатели раздела 1 нужно заверить подписью ответственного лица.

Раздел 2: налог и виды деятельности

В нем производится расчет суммы налога по каждому ОКТМО или виду деятельности. Он также не изменился по сравнению с предыдущей формой декларации.

- Строка 010 содержит код вида деятельности. Он выбирается из приложения 5 к Порядку. Например, для оказания автотранспортных услуг по перевозке грузов указывается код 05.

- Строки 020 и 030 включают в себя адрес осуществления деятельности и соответствующий ему код ОКТМО.

- В строке 040 отражается базовая доходность по виду деятельности (ст. 346.29 НК РФ). Для грузовых автоперевозок это – 6 000 руб. на 1 автомобиль в месяц.

- Строки 050 и 060 содержат корректирующие коэффициенты. Коэффициент К1 – дефлятор, общий для всех «вмененщиков». На 2018 год он утвержден в размере 1,868 (приказ Минэкономразвития от 30.10.17 № 579). Коэффициент К2 определяется на местном уровне и учитывает особенности ведения конкретного вида деятельности в данном регионе.

- Строки 070 – 090 содержат расчет налоговой базы по месяцам, а именно:

– графа 2 отражает размер физического показателя, т.е. в данном случае – ноль;

– в графе 4 указывается налоговая база, с учетом коэффициентов К1 и К2, т.е. аналогично – заполняются нули;

– графа 3 используется, если бизнесмен снимался с учета или вставал на учет в течение периода; в данном случае в ней ставятся прочерки.

- Строка 100 отражает налоговую базу за квартал, т.е. сумму строк 070-090 по графе 4, соответственно – тоже содержит нулевой показатель.

- Строка 105 показывает налоговую ставку в %.

- Строка 110 содержит итоговую сумму начисленного налога по этому ОКТМО (виду деятельности), т.е. в данном случае – ноль.

Раздел 3: расчет нулевого налога

В этой части отчета производится расчет общей суммы налога по всем ОКТМО и видам деятельности с учетом вычетов. В раздел 3 в новой форме добавилась строка 040, отражающая «кассовый» вычет.

- По строке 005 указывается признак налогоплательщика. Признак «1» присваивается, если «вмененщик» производит выплаты физическими лицам. Если же налогоплательщик является предпринимателем без наемных работников, то ему соответствует признак «2»

- По строке 010 отражается общая сумма начисленного ЕНВД из всех разделов 2, т.е. в нашем случае – ноль.

- Строки 020 и 030 содержат суммы страховых взносов и других платежей, уплаченных за работников и за себя (для ИП), которые уменьшают сумму ЕНВД к уплате. Если такие выплаты были в течение периода, то их можно справочно указать в этих строках.

- Строка 040 отражает сумму вычета по приобретению ККТ. Вряд ли приостановивший работу бизнесмен будет покупать новую кассу, поэтому в данном случае указываем ноль.

- Строка 050 содержит сумму налога к уплате с учетом вычетов. Даже если в строках 020 – 040 содержатся ненулевые показатели, по строке 050 все равно нужно поставить ноль – значение в ней не может быть отрицательным (пп.6 п. 6.1 Порядка).

Раздел 4: вычет по ККТ

Этот раздел полностью новый и введен для «расшифровки» вычета по ККТ. Каждый блок строк 010-050 содержит сведения об одном кассовом аппарате:

- Наименование.

- Заводской номер.

- Регистрационный номер в ИФНС.

- Дата регистрации.

- Расходы на приобретение (в пределах установленного лимита 18 000 руб. на единицу ККТ).

В нашем случае во всех строках раздела ставятся прочерки.

Регламент сдачи отчета и санкции за нарушение

Порядок сдачи декларации не зависит от того, «нулевая» она, или нет. Пункт 3 ст. 346.32 НК РФ устанавливает, что отчет по ЕНВД нужно сдать не позднее 20 числа по истечении налогового периода. Т.к. 20.10.2018 – это суббота, то с учетом правила переноса сроков, декларацию по ЕНВД за 3 квартал 2018 нужно сдать не позднее 22.10.2018.

А вот штраф за нарушение сроков сдачи по «нулевому» отчету применяется в особом порядке. Дело в том, что ст. 119 НК РФ связывает сумму штрафа с периодом просрочки и суммой налога к уплате, указанной в декларации. Т.к. в «нулевом» отчете суммы к уплате нет «по определению», то при любой просрочке применяется один и тот же минимальный штраф – 1000 руб.

Также за нарушение сроков подачи декларации могут быть применены и дополнительные санкции.

Во-первых, это – административный штраф в сумме от 300 до 500 руб., налагаемый на ответственных лиц по ст 15.5 КоАП

Также налоговый орган при просрочке свыше 10 дней имеет право заблокировать счета налогоплательщика (п. 3 ст. 76 НК РФ). И в данном случае то, что отчет «нулевой», значения не имеет.

Вывод

Порядок оформления нулевой декларации по ЕНВД за 3 квартал 2018 года законом однозначно не урегулирован. Контролирующие органы дают по этому поводу противоречивые разъяснения, поэтому весьма вероятны споры с налоговиками. Наиболее безопасным решением в случае приостановки деятельности будет временно сняться с налогового учета по ЕНВД. Если «вмененщик» все-таки решил подать «нулевой» отчет, то лучше это делать по новой форме.

Нулевая декларация — ЕНВД -режим не предполагает ее сдачи — таково мнение налогового ведомства. Какие разъяснения дают чиновники о возможности (или невозможности) представления нулевой декларации ЕНВД , рассмотрим ниже.

Отчетность по ЕНВД - это своеобразное объяснение налогоплательщиком причин, из-за которых был выбран данный налоговый режим. В декларации представляются сведения о показателях, учитываемых при расчете размера налога, а также осуществляется его непосредственный расчет. При уплате ЕНВД подача отчетности по налогу - обязанность плательщика (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Вмененный доход, который представляет собой объект налогообложения на вмененке, - сумма возможного дохода при имеющихся физических показателях. Реальная выручка абсолютно не влияет на сумму налога (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ).

Обоснована ли нулевая декларация ЕНВД, если нет поступлений от покупателей?

Если деятельность осуществлялась на специализированном налоговом режиме ЕНВД, но налогоплательщик принял решение о ее прекращении, то необходимо подать заявление в ИФНС о снятии с учета по форме ЕНВД-4. В случае непредставления заявления налогоплательщик обязан подавать отчетность с начисленным к уплате налогом в связи с тем, что у него остались показатели для расчета вмененного дохода и, следовательно, самого налога.

Поскольку сумма выручки не учитывается при исчислении платежей в бюджет, то отсутствие реальных доходов от данной деятельности не расценивается как основание для подачи нулевой декларации по ЕНВД. Данная ситуация разъясняется контролирующими органами (письма Минфина РФ от 02.07.2012 № 03-11-11/196, от 10.02.2012 №03-11-06/3/80) и подтверждается судебными решениями (постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Приемлема ли подача нулевки при утрате физических показателей?

Если налогоплательщик на режиме ЕНВД утратил физические показатели и поэтому не осуществляет предпринимательскую деятельность (например, продажа автомобиля при автотранспортных услугах), то перед заполнением отчетности нулевыми показателями следует обратить внимание на разъяснения финансового ведомства, которые и в этом случае не предусматривают сдачу нулевки.

В подобных обстоятельствах Минфин РФ настаивает на заполнении отчетности на основании сведений, отображенных в представленной декларации прошлого отчетного периода (письмо Минфина РФ от 24.10.2014 № 03-11-09/53916). Кроме того, указанное письмо содержит пример заполнения отчетности при отсутствии физпоказателей.

Отчетность заполняется за квартал - 3 последовательных месяца: при утрате физпоказателей в одном из них (продажа транспортного средства) в месяце утраты следует проставить показатель прошлого периода, а в других указать значения согласно количеству вновь приобретенных транспортных средств.

Нулевая декларация ЕНВД отправлена в ИФНС - каковы риски?

Когда налогоплательщиком сдается нулевка по ЕНВД, требование о разъяснении причин ее сдачи обязательно будет прислано от проверяющих инспекторов.

В большинстве случаев налоговые органы доначисляют налог, рассчитав его с вмененного дохода, который был указан в предыдущей отчетности. Помимо этого, будут начислены пени и применены штрафные санкции за неуплату налога в срок.

Нужно помнить, что при представлении нулевой декларации ЕНВД в обстоятельствах, когда вмененный доход можно рассчитать, судебные решения, скорее всего, будут вынесены в пользу налоговых органов. При действительной утрате физпоказателей и, соответственно, невозможности рассчитать вмененный доход и сам налог, примененные санкции могут быть оспорены в суде, однако также нет гарантии положительного решения.

Выход из ситуации - подача ЕНВД-4

Во избежание конфликтов с ИФНС самым безопасным и надежным вариантом является заполнение ЕНВД-4 о снятии с учета по ЕНВД. В этом случае подача отчетности не предусмотрена.

Многие разъяснения Минфина и ИФНС датируются периодами до 2013 года, когда при наличии соответствующих оснований выбор ЕНВД был обязанностью налогоплательщиков. В настоящее время осуществляется добровольный переход на уплату налога с вмененного дохода, однако до сих пор можно говорить об актуальности прошлых разъяснений чиновников, касающихся нулевой отчетности по вмененке.

***

Сдачу нулевой декларации на вмененке чиновники считают необоснованной как в случае отсутствия доходов от данной деятельности, так и в случае утраты физпоказателей. Судебные решения в подобных ситуациях зачастую выносятся в пользу налоговиков. Поэтому, сдавая декларацию с нулевым налогом, налогоплательщикам нужно быть готовыми отстаивать свою позицию в суде.

В ст. 80 Налогового кодекса Российской Федерации сказано, что декларация, по сути, есть уведомление о полученных доходах и расходах. Ключевое слово здесь — полученных.

Согласно ст. 44 НК РФ налог платится только тогда, когда имеются обстоятельства, указанные в НК РФ.

Ст. 346.28 НК РФ конкретизирует эти обстоятельства для субъектов — плательщиков ЕНВД. Для них объект при расчете налога — вмененный доход. Здесь ключевое слово « вмененный».

Соответственно, если в требовании к форме о декларации идет речь о реальном получении дохода, то объект налогообложения при ЕНВД не реально полученный, а предполагаемый исходя из расчетных показателей. Эти показатели — базовая доходность и физический показатель. С помощью произведения этих величин и определяется ЕНВД.

Можно ли сдавать нулевую декларацию, если отсутствуют такие показатели, как число работающих, площадь торгового зала, количество торговых мест или единиц транспорта? И нужно ли вообще подавать отчетность, если доход равен 0? Прямого ответа на эти вопросы кодекс не содержит.

Важно! В качестве причины возникновения споров по нулевой декларации выступает неоднозначность понимания того, как рассчитать налог при временном отсутствии деятельности, а следовательно, и отсутствии какого-либо физического показателя.

Может ли быть нулевая декларация по ЕНВД: позиция ФНС

Необходимость подачи нулевой декларации по ЕНВД является вопросом дискуссионным. Различные позиции высказываются ФНС, Минфином России и судебными органами.

В частности, позиция ФНС периодически подвергается изменениям, которые характеризуются противоположностью мнений. Об этом наглядно говорят ее письма и разъяснения:

- Первый ответ ФНС на вопрос о нулевой декларации по ЕНВД положительный.

Позиция ФНС до апреля 2014 года отражена в письме ФНС РФ от 27.08.2009 № ШС-22-3/669@. Из данных в нем разъяснений, предназначенных для инспекций на местах, следует, что при временном отсутствии деятельности платить ЕНВД не нужно, но при этом необходимо подать нулевую декларацию. - Второй ответ ФНС по нулевой декларации отрицательный.

Однако указанием Минфина от 15.04.2014 № 03-11-09/17087 рассмотренное выше разъяснение ФНС отменено. И Федеральная налоговая служба стала на новую точку зрения, соответствующую мнению Минфина. Она заключалась в том, что при приостановлении работы ЕНВД платить все же необходимо. - Третий ответ по нулевой декларации вновь положительный, для особых случаев.

19.09.2016 на сайте ФНС были размещены разъяснения . В них отмечено, что имеют место случаи, когда ЕНВД к уплате все же может быть равным 0. К таким ситуациям относится прекращение возможности использовать имущество, без которого нельзя продолжать деятельность. Здесь показатели для расчета ЕНВД отсутствуют.

Вывод! Таким образом, ФНС предполагает, что предприятие, приостановившее деятельность, должно платить ЕНВД, кроме случаев, когда оно лишено возможности использовать свои средства производства.

Можно ли подать нулевую декларацию по ЕНВД: ответ Минфина

Свое мнение по вопросу, нужна ли нулевая декларация по ЕНВД, Минфин выразил в письме от 15.04.2014 № 03-11-09/17087. Позиция финансистов состояла в том, что если деятельность на некоторое время прекращена, то этот факт не влечет за собой отмену уплаты налога.

Если же в налоговом периоде не наблюдаются применяющиеся для расчетов показатели, это говорит о полном прекращении деятельности, касающейся ЕНВД, и необходимости снятия с учета.

- ФНС просила уточнить, правильно ли ею толкуются указания Минфина о том, что с момента, когда налогоплательщик прекратил (временно остановил) работу, и до момента, когда он снят с учета, инспекции ФНС имеют право на доначисление ЕНВД.

- Должны ли они при этом опираться на физический показатель, указанный в предыдущей ненулевой декларации.

- Какую величину физического показателя должен обозначить плательщик налога, занимающийся розницей, в декларации за июль, если период, в котором действовал договор аренды площади 100 м 2 ,истек 1 июля? При этом он не торговал в течение месяца, не имея к тому законных предпосылок. Возобновление работы произошло после подписания нового договора.

В письме от 24.10.2014 № 03-11-09/53916 Минфин ответил:

- Да, налоговые инспекторы имеют право доначислять ЕНВД. Руководствоваться нужно данными предшествующей декларации.

- Если продавец с 1 июля фактически не работал, то в декларации за 3-й квартал показатель площади зала необходимо считать равным 100 м 2 за каждый из 3 месяцев квартала.

Важно! В 2018 — 2019 году позиция Минфина по поводу того, нужна ли нулевая декларация по ЕНВД , не изменилась. Вердикт финансового ведомства таков: «Налог платить, нулевую декларацию не подавать. Когда деятельность приостановлена, сниматься с учета».

Отрицательная позиция судов о нулевой декларации

Отрицательная позиция Высшего арбитражного суда была выражена:

- в определении ВАС РФ от 05.02.2009 № ВАС-16580/08;

- информационном письме президиума ВАС РФ от 05.03.2013 № 157.

В этих документах сказано о том, что отсутствие объекта налогообложения не может освободить налогоплательщика от обязанности подать нулевую декларацию.

Важно! Вывод, сделанный в обзоре, однозначен. Временная остановка работы или оказания услуг не отменяет статуса плательщика ЕНВД и не ликвидирует обязанность его уплатить.

- апелляционное определение Свердловского областного суда от 27.07.2016 по делу № 33а-11886/2016;

- постановление ФАС Западно-Сибирского округа от 29.06.2015 по делу № А31-7936/2014.

Обратите внимание! Суды считали законным даже вынесение налогоплательщику предписания об исправлении декларации, оформлении ее по расчетным показателям, если он, не снимая бизнес с налогового учета, фактически не вел деятельность и представил в подтверждение этого нулевую декларацию (постановление Арбитражного суда Дальневосточного округа от 08.10.2014 по делу № А51-37897/2013).

Арбитражные суды в 2018 — 2019 годах: нулевую декларацию по ЕНВД подать можно

К таким решениям относятся 2 постановления:

- ФАС Западно-Сибирского округа от 17.08.2016 № А27-20410/2015;

- ФАС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016.

В обоих рассмотренных случаях предприниматели, у которых была нулевая декларация по ЕНВД, сумели доказать, что лишились возможности вести облагаемую ЕНВД деятельность, т. к. расторгли договоры аренды (помещений в одном и контейнеров в другом случае).

В первых 2 инстанциях споры с ИФНС были проиграны. Но кассационные суды встали на сторону налогоплательщиков, указав, что в предыдущих решениях нормы налогового законодательства толковались неправильно.

Таким образом, нам пришлось столкнуться с неоднозначным, иногда противоречивым подходом к оценке необходимости и правомерности подачи нулевой декларации плательщиками ЕНВД. На основании изложенного можно прийти к выводу, что:

- если предприниматель сумеет доказать, что не имел фактической возможности вести деятельность, он может подать нулевую декларацию по ЕНВД (в данном случае велик риск судебного спора с ФНС);

- в остальных случаях необходимо выбирать: снимать предприятие с налогового учета или подавать декларацию исходя из неполученного вмененного дохода (соответственно, придется и уплатить с него налог).