Рассчет за границей: выбираем лучшую карту для путешествий

5 (100%) 4 votesОбзавестить карточкой, с которой было бы одинаково выгодно и снимать деньги с зарубежных банкоматов, и рассчитываться без комиссий в зарубежных бутиках, и чтобы Банк не заблокировал карту по поводу и без – мечта любого путешественника. Попробуем подобрать такие карты для путешественника и найти все плюсы и минусы каждой из них.

Сразу оговоримся, что этот обзор не посвящен различного рода мильным картам – т.е. картам, программы лояльности которых сосредоточены на накопления различных миль, баллов, бонусов, которыми затем можно целиком или частично компенсировать перелёт, проживание в отеле или аренду авто. Этому будет посвящен отдельный обзор. Сегодня мы говорим не столько о картах, позволяющих слетать в теплые края бесплатно, сколько о картах, которые позволят комфортно и максимально выгодно оплачивать покупки и снимать наличные, когда вы уже ступили на иноземную территорию.

Как списываются деньги с карты при оплате покупок в зарубежных магазинах?

Прежде чем мы начнем выбирать лучшую карту для путешествий за границей, опишем, как устроен принцип расчетов при оплате рублевой картой в одном из таких заграничных магазинов или снятии наличных.

Если Вы что-либо покупаете в валюте, отличной от рублей, долларов и евро, например, в тайских батах, или снимаете наличные в этой местной валюте, то в момент оплаты или снятия в банкомате сумма снятия в этой валюте переводится в доллары по курсу платежной системы (Visa или Master Card).

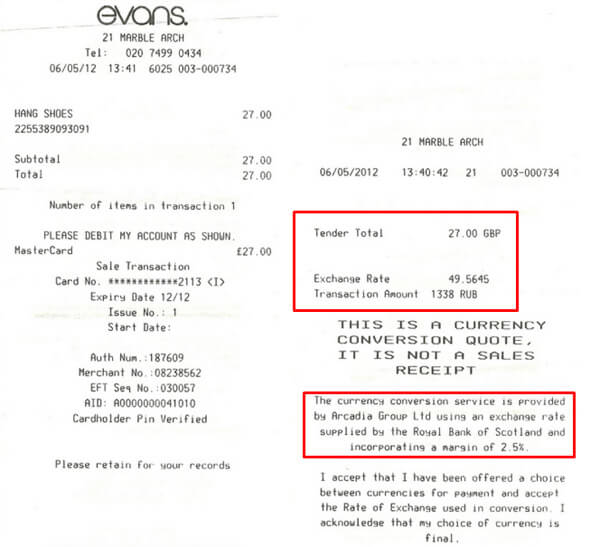

Предположим, что 26 июня 2017 г. Вы совершили покупку на сумму 3719 тайских бат в одном из магазинов Бангкока, для расчета пользовались рублевой картой Master Card. Так, в пересчете по курсу Master Card в долларах Ваша покупка составит 109 долларов 44 цента:

Приблизительно во столько бы долларов обошлась бы и покупка по карте Visa, курс платежной системы бата к доллару почти такой же:

Если бы карта расчета была не рублевой, а долларовой, то на этом бы всё и завершилось – с Вашей долларовой карточки списалось бы данное количество долларов без дополнительной комиссии со стороны Банка, потому что валюта платежной системы и валюта Вашей платежной карты совпадают.

Но мы рассчитывались рублевой картой, а значит, на этом окончательный расчет ещё не произведен. Банк, обслуживающий Вашу карту (банк-эмитент) получил от платежной системы сумму Вашей покупки в долларах. Теперь Банк спишет эту сумму в рублях со счета Вашей карты уже по своему обменному курсу, и вот здесь начинается самое интересное, потому что каждый Банк устанавливает свой курс на операции покупок и снятия наличных. У каких-то Банков такие курсы запредельно завышены, у каких-то «накрутка» «средняя», ну а есть и те, кто и вовсе на этом не «наживается», и списывает покупку по честному курсу ЦБ.

Нашей задачей и является найти такие карты, Банки которых «наживаются» на обменном курсе по минимуму, чтобы наши покупки за границей были максимально выгодны.

Разумеется, вышеописанная схема конвертации работает не только на операции покупок, но и на операции снятия наличных, только вместо терминала оплаты используется банкомат. А Банком, который отправит информацию платежной системе для пересчета местной валюты в доллары, будет Банк, обслуживающий данный банкомат.

При этом курс пересчета из местной валюты в доллары (курс платежной системы) будет точно тот же, что и для операции покупок, а курс, по которому Ваш обслуживающий Банк в конечном счете пересчитает выставленные платежной системой доллары в рубли может отличаться от курса для оплаты покупок, и обычно, в худшую сторону.

Т.е. снятие наличных, в какой либо стране мира всегда стоит дороже, чем покупка по карте.

Поэтому, по возможности, если в магазине можно рассчитаться картой, именно так и делайте, и только если в данной торговой точке принимают только наличные, снимайте наличные с банкомата.

Таким образом,

- Если вы рассчитываетесь рублевой картой в валюте, отличной от долларов или евро, то Вас ждут две итерации: сначала пересчет покупки из местной валюты в доллары по курсу платежной системы, затем из долларов для конечного списания в рубли по курсу Банка;

- Если Вы рассчитываетесь рублевой картой в долларах, то Вас ждет только одна итерация – пересчет этой суммы покупки из долларов в рубли по курсу Банка;

- Если Вы рассчитываетесь долларовой картой в валюте, отличной от доллара, то покупка будет сконвертирована лишь единожды – по курсу платежной системы из местной валюты в доллары;

- И, наконец, если Вы рассчитываетесь долларовой картой в долларах, то никаких конвертаций Ваша покупка не испытает: с Вашей долларовой карты спишется столько долларов, сколько стоила Ваша покупка как есть (это также, как Вы рассчитываетесь своей любимой рублевой карточкой ежедневно в российских магазинах).

Коротко всё вышеописанное описано в этой картинке, подготовленной редакцией Тинькофф Журнала:

Ещё один момент:

Обычно это наступает через 3-7 дней после совершения операции. Таким образом, конечная сумма фактического списания может отличаться от изначальной удержанной в момент оплаты – всё зависит от разницы курсов на момент оплаты и момент подтверждения. Эта ситуация хорошо расписана на странице «Курс валют» на сайте Рокетбанка:

Теперь, когда «кухня» расчета покупки из одной валюты в другую ясна, перейдём к главному – выбору идеальной карты, у которой тот самый внутренний обменный курс будет самым выгодным.

1. Карта «Кукуруза»

Говорить о выгодных картах для путешествий за рубежом и не упомянуть карту Кукуруза – это как войти в море по горло и не искупнуться.

А всё потому, что именно у этой карточки – к слову говоря, одной из немногих, обладающих таким великолепным преимуществом – оплата покупок за границей производится по курсу ЦБ. Таким образом, тот самый внутренний курс Банка, о котором мы говорили в нашей схеме выше, у «Кукурузы» отсутствует. К покупке дополнительно со счета карты «захолдируется» 5%, но они вернутся через несколько дней, когда придёт списание по счета и произойдёт окончательный расчет:

Данное преимущество делает карту одной из самых выгодных для совершения покупок за рубежом.

Получить карту можно за 10 минут в любом офисе Евросеть:

Для получения карты нужно будет сразу же положить на неё 100 рублей. Разумеется, т.к. карта выдается мгновенно, то она неименная, категории Master Card Standart без чипа и PayPass.

При расчете такой картой за границей могут возникнуть проблемы в связи с отсутствием чипа и/или отсутствием фамилии и имени держателя карты – магазины могут отказать в проведении операции. Но эту оплошность можно исправить, заменив полученную карту Кукуруза Master Card Standart. Для этого в личном кабинете «Кукурузы» оформите выдачу именной чипованной карты Master Card World PayPass:

Карта будет доставлена Почтой России, стоимость доставки составляет 200 рублей:

Пополнять карту можно бесплатно:

- на любую сумму наличными в любой точке «Евросеть»;

- на любую сумму от 3000 рублей с карты другого Банка при помощи интернет-Банка «Кукурузы»;

- межбанковским переводом с карты или счета в другом Банке;

- множеством других способов:

Таким образом, с пополнением и пользованием карты проблем нет. Даже находясь за границей, Вы всегда легко и быстро пополните «Кукурузу» с карты того же Сбербанка и тут же сможете ею рассчитываться по выгодному курсу.

Итак, на выходе имеем полноценную карту категории Master Card World PayPass с полностью бесплатным обслуживанием, широкой сетью точек пополнения, а также с возможностью пополнения с любой карты на сумму от 3000 рублей и конвертаций покупок, совершенных за границей, по курсу ЦБ. Этого вполне достаточно, чтобы взять «Кукурузу» на отдых за границу в качестве основного источника расчета в магазинах.

Если же Вы хотите не только покупать за границей с помощью карты «Кукуруза» по курсу ЦБ, но и снимать наличные по такому же курсу, тогда карта становится не совсем бесплатной – за возможность снятия наличной валюты по курсу ЦБ придется заплатить за подключение услуги «Процент на остаток». Перед тем как идти в «Евросеть» для подключения услуги, убедитесь, чтобы на счете карты имелось не менее 259 рублей – эти деньги будут заморожены на карте, пока будет действовать услуга, при этом на них будет начисляться процент на остаток:

Эти деньги (259 рублей) разморозятся и вернутся на счет карты, как только Вы отключите услугу.

Для того, чтобы услугой пользоваться бесплатно, необходимо ежемесячно с третьего по счету месяца после подключения услуги выполнять любое из условий:

Теперь, когда услуга подключена, Вы можете снимать в любом банкомате мира, принимающем карты Master Card, ежемесячно до 50 000 рублей в месяц в рублевом эквиваленте, но не менее 5000 в рублевом эквиваленте при каждом снятии, иначе комиссия 1% от суммы снятия, но не менее 100 рублей:

Помимо возможности снятия валюты в любом банкомате мира по курсу ЦБ, с данной услугой Вам ежемесячно будет начисляться от 3 до 7,5% годовых на остаток по счету – в зависимости от суммы остатка:

Имея карту «Кукуруза», можно покупать валюту по выгодному курсу при помощи Валютного кошелька Кукурузы. О том, как это делать, мы писали в нашем обзоре . Конечно, получить купленные с помощью валютного кошелька доллары можно только в России, но можно сделать это заранее до путешествия и отказаться от испытаний в поиске банкоматов за границей с целью снятия наличных. Тогда и услуга «Процент на остаток» Вам может не пригодиться.

Единственная ложка дёгтя в этой бочке меда – это эмитент карты. Дело в том, что выпускает карты «Кукуруза» расчетная небанковская кредитная организация «Платежный центр». Несмотря на то, что это не банк, организация весьма серьезная, с высокой ликвидностью, обслуживает и является эмитентом карт для множества российских банков. Но тем не менее, положительная репутация организации не избавляет её от того факта, что средства, размещенные на карте «Кукуруза», являются электронными средствами, и не застрахованы АСВ, если вдруг, с РНКО «Платежный Центр» что-нибудь случится. Если для Вас это является существенным минусом, заставляющим Вас не пользоваться картой «Кукуруза» для расчета за границей, предлагаем ещё несколько выгодных вариантов.

У карт Tinkoff Black курс конвертации хоть и не по курсу ЦБ, а по внутреннему курсу Банка, но этот курс хорош тем, что в часы работы биржи он почти совпадает с биржевым. Таким образом, если подтверждение Вашей покупки, совершенной за границей при помощи рублевой карты Tinkoff Black, в конечном итоге с Вашей карты спишутся средства по «справедливому» курсу.

Ещё у карты действует кэшбэк на всё – 1%, и даже «любимые» категории с 5% кэшбэком, которые действуют, в том числе и за границей:

Таким образом, благодаря кэшбэк-программе по дебетовым картам Tinkoff Black разница курсов может быть «подбита» за счет кэшбэка.

Но это не избавляет от факта необходимости соблюдения условий, чтобы карта была бесплатной:

Также можно оформить долларовую карту – в этом случае, если покупка будет совершаться в долларах США, то вы избежите всех конвертаций и комиссий, но как и рублевая, она будет условно-бесплатной.

Подробно с картой Тинькофф Банка можно ознакомиться в нашем большом обзоре

Если Вас не устраивает необходимость соблюдения условий ради бесплатности карты Tinkoff Black, возможно, Вам подойдёт следующий вариант.

В отличие от карты Тинькофф Банка, карта Рокетбанка бесплатна без условий – как рублевая, так и долларовая, и евровая. Как и у Тинькофф Банка здесь тоже есть кэшбэк в 1% на все покупки, которым можно частично перекрыть комиссию внутреннего курса Банка. Правда, кэшбэк здесь в виде рокетрублей, но накопив 3000 таких рокетрублей их реально можно обменять на 3000 реальных рублей, подробнее о кэшбэка по карте Рокетбанка мы подробно рассказывали в , здесь на этом останавливаться не будем.

Хоть и у рокетбанка курс конвертации не совпадает ни с курсом ЦБ, ни с биржевым курсом, он сам по себе не особо запределен. Так, при курсе ЦБ в 59,39 рублей курс Банка составлял 60,65 руб.:

Таким образом, спред Банка составляет чуть более 2%. Но при долларовой картой рокетбанка в валюте доллары, ни спреда, ни комиссий не будет, при этом и заботиться над выполнением условий бесплатности карты, как у Тинькофф Банка, не придется – карта бесплатная без каких-либо условий.

Карта, хоть и является детищем онлайн-Банка Рокетбанка, имеет широкую сеть присутствия офисов материнского Банка – банка Открытия, в которых можно пополнять валютную карту или валютный счет, или, наоборот, снимать валюту при необходимости. В случае с тем же Тинькофф Банком, даже при использовании долларовой карты, нужно всегда рассчитывать только на наличие валюты в чужих банкоматах, что в последнее время, иногда является существенной проблемой.

Карта путешественника Росгосстрах Банка удачно сочетает в себе все необходимые для путешественника качества: с ней выгодно как покупать туры, авиабилеты и проживание в отелях с кэшбэком до 10%, так и снимать наличных за границей в сумме до 25 000 в рублевом эквиваленте без комиссии Банка, а за все покупки и на остаток по счету Банк ещё и начислит кэшбэк в виде бонусов Onetwotrip:

Курс конвертации по карте путешественника происходит по курсу Банка, который, к слову, даже выгоднее курса Рокетбанка:

С таким набором, карта путешественника РосгосстрахБанка действительно может стать полноценной, надежной картой с выгодным курсом покупок за границей и множеством бонусов, которыми можно компенсировать часть каждого следующего путешествия. Рекомендуем ознакомиться с , который мы делали не так давно!

5. Карта МТС Деньги-Вклад МТС-Банка с опцией «Путешествия»

С картой МТС Деньги-вклад МТС-Банка при подключенной опции «Путешествия» можно получать много бонусов за пристрастие к путешествиям и сравнительно выгодно отовариваться за границей:

Получить карту можно в любом салоне МТС, пополнять на любую сумму с карты другого Банка при помощи , а снимать наличные бесплатно в любом банкомате МТС Банка, Сбербанка и ВТБ24.

Из минусов карты стоит отметить разве что достаточно высокую стоимость обслуживания (590 рублей в год обслуживание самой карты и 1300 рублей в год обслуживание опции «Путешествие») и невозможность сделать карту неименной – на карте МТС Деньги-Вклад не наносится имя держателя, потому что является картой мгновенной выдачи и нет вариантов поменять её на именную, даже при перевыпуске.

Зато у карты один из самый выгодных банковских курсов конвертации за покупки, совершенные за рубежом:

Итоги

На рынке банковских продуктов найти карточку для путешественника, наверное, не проблема – пожалуй, такие карты сейчас есть чуть ли не в арсенале каждого Банка. Другое дело, отобрать из этого разнообразия карты с максимальной выгодой, учитывая особенности конвертации покупок за границей.

Мы попытались отобрать для Вас самые выгодные предложения из всех, которые сейчас можно найти. Если Вы нашли карту лучше и не видите её в этом обзоре, напишите об этом в комментарии. Мы внимательно её изучим и можем поместить её в этот обзор.

По документам аренда 4 дней авто на Форментере выходила €106,86, а сняли с меня в пересчете на евро €109.37, то есть на €2,51 больше, чем нужно. Как так?

При получении авто, не спросив меня, на карте заблокировали $500 в долларах (я брал без SCDW страховки) . Я расписался в электронном терминале за эту транзакцию. Если честно, то не помню в какой валюте высвечивалась итоговая сумма. После сдачи авто через 5 дней заблокированная сумма вернулась на мою рублевую кредитную карту . Сразу после этого сняли €125,53. То есть их банк сконвертировал зачем-то евро в доллары, заработал себе копеечку. Далее Тинькофф банк сконвертировал доллары в рубли по своему курсу, тоже заработал копеечку. Курс ЦБ на 10 апреля – 76,68. В итоге с меня сняли 8 498₽ = €110,82.

Итоговая переплата составила почти €4.

Я всегда контролирую, чтобы списывали в той валюте, в которой считали, то есть в евро. Смотрю по чекам, через выписку в приложении Тинькофф. Но тут списывали без меня.

Обратился в российскую поддержку Europcar – умыли руки и отправили в Испанскую. В Испанской мне ничего не ответили до сих пор, писал на разные адреса.

Обратился в поддержку Тинькофф банка, они сказали, что я подтвердил первое списание $500, а второе сделали в аналогичной валюте. То есть ничем не смогли помочь.

Эпизод 2. Booking обхитрил на €7

Только не смейтесь, что мы решили поесть бургеров. Реально, в городе Ибица очень дорогие кафе, а кушать хотелось:-) Зашли в царство обжорства и нездоровой еды.

Итоговая сумма получилась €14,20. Расплатился евровой картой. Специально завел карту Tinkoff Black в евро, чтобы не платить за конвертации. Заглянул сразу в приложение, посмотрел выписку – сняли €15,15! Думаю, что такое. В подробностях увидел списание в долларах, то есть списали €14,20 → $16,66 → €15,15. Магическим образом испанский банк надул меня почти на €1!

Но меня не проведешь, прямо на кассе говорю, чтобы отменили транзакцию и повторно списали в евро. Минут 5 всем Бургеркингом искали, как с заморской карты списать в евро, но никак не нашли. Их испанский банк запрятал данную опцию куда-то очень глубоко в дебри меню терминала.

В итоге отменили платеж и я заплатил наличкой. Но есть продолжение истории!

Через неделю мне вернули деньги, но меньше, €14,49 вместо €15,15. Хитрый испанский банк решил вернуть мне сумму в долларах и пересчитать по новому курсу. То есть отобрал у меня €0,66 на вполне законных основаниях.

Представьте какие сверхприбыли получают испанские банки из воздуха на миллионах транзакций ничего не подозревающих туристов!

Будьте внимательнее, подключите СМС информирование о списаниях по карте, используйте приложение от банка, чтобы следить за тратами.

Эпизод 4. Банкомат, меня не проведешь!

Вы, конечно же, об этом знаете, но я напишу на всякий случай. При снятии денег, банкомат иногда предлагает сконвертировать местную валюту в доллары или рубли по своему завышенному курсу. Всегда выбирайте списание в исходной валюте, а ваш банк уже сконвертирует по более разумному курсу в рубли.

В данном примере банкомат Euronet предлагает при снятии в евровой карты поменять €150 → $186,55, а затем Тинкофф еще раз поменяет доллары на евро и спишет все-равно в евро. Глупости да? Но посмотрите с каким усердием мне навязывают эту услугу, один неверный ответ и спишут в долларах. Эти банкоматы есть по всей Европе, в меню доступен русский язык, комиссию за снятие не взимают. Через них я снимал наличные евро без комиссии.

На этом этапе выбирайте без конвертации.

Близится сезон отпусков, и многие россияне планируют поездки за рубеж. Конечно, не всегда есть возможность взять с собой крупную сумму наличных, к тому же это не безопасно. В связи с этим, наших сограждан беспокоит вопрос: можно ли расплачиваться картой Сбербанка за границей? Банковская карта является лучшим способом хранения денег в поездках, к тому же, при потере ее можно быстро заблокировать с помощью Интернет-банка. На вашу карту любой человек сможет перевести нужную сумму денег при необходимости. Однако стоит разумно пользоваться этим платежным инструментом и заранее узнать плюсы и минусы оплаты картой Сбербанка за границей.

Карты Visa и MasterCard принадлежат к международным платежным системам. Карты национальной платежной системы «Мир» - это карты, эмиссия которых происходит только в России.

Карты Сбербанка Visa и MasterCard за границей: особенности оплаты и комиссии

Карты Visa и являются самыми распространенными в мире. Эти международные платежные системы сотрудничают с сотнями банков, которые эмитируют карты нескольких категорий: карты классические VISA Classic и Masterсard Standard, а также карты премиальные - Gold и Platinum, VISA Infinite и Masterсard World Signiature. Владельцы карт высоких категорий получают ряд дополнительных бонусов, премиальные условия обслуживания, а также больший лимит снятия наличных.

Бытует мнение, что расчеты по проводятся в долларах, а по MasterCard - в евро. На самом деле, это далеко не всегда так. Валюта процессинга зависит напрямую от договора банка с конкретной платежной системой. Однако основную проблему при расчете картой Виза или МастерКард от Сбербанка за границей это несет.

Карты, выпускающиеся в России, несмотря на принадлежность к международным платежным системам, открываются в национальной валюте. Поэтому если вы совершаете оплату картой Виза Сбербанка в Европе, происходит транзакция, при которой рубли конвертируются в евро через расчетный центр. В зависимости от курса единой европейской валюты, вы можете потерять дополнительные средства, которые спишутся при конвертации.

Вариант, который позволит вам потерять меньше своих средств, - это выпуск карты в валюте страны посещения. Сбербанк позволяет клиентам открыть счет карты в удобной для них валюте. Вы можете также заказать мультивалютную карту: такие карты игнорируют конвертацию рублей в валюту. Мультивалютные карты Виза Сбербанка и МастерКард Сбербанка за границей позволяют не только экономить при оплате покупок. С такими картами снижается вероятность задержек транзакций или блокировки в терминалах.

Вы можете совершать покупки и оплату товаров и услуг с помощью карт Виза и МастреКард от Сбербанка практически в любой точке Европы, а также в США. Однако карты Сбербанк Маэстро за границей не принимаются не везде. Также могут возникнуть проблемы в поездках с картой Сбербанка в такие страны как Япония или Китай. Здесь во многих местах не принимаются к оплате карты платежных систем Visa и MasterCard. Поэтому, перед отпуском в Поднебесной или Стране восходящего солнца лучше обзавестись картами местных платежных систем. В Китае это China UnionPay, в Японии - JCB.

Первое правило путешественника в поездке с картой Сбербанка - позвонить заранее в организацию и предупредить о предстоящем выезде за рубеж.

Необходимо назвать все страны, которые вы планируете посетить, даже если в аэропорту одной из них вы будете ожидать пересадку при транзитном перелете.

Это необходимо для предупреждения блокировки карты: если вы обычно совершаете покупки по карте в одном и том же регионе, то при смене страны и валюты покупки банк может посчитать, что ваша карта была украдена.

При поездках за границу лучше иметь с собой наличные в национальной валюте. Однако, если у вас закончились средства, и возникла необходимость снять новые, заранее узнайте размер комиссии в Сбербанке по тарифам вашей карты. При снятии наличных, например, с карты Виза Сбербанк комиссия составляет порядка трех долларов или евро. Кроме того, комиссия за снятие с карты Сбербанка за границей может устанавливаться зарубежным банком.

Оплата картой «Мир» Сбербанка в поездках и путешествиях

По прогнозам экспертов Национальной системы платежных карт для полноценного выхода карт «Мир» на международные рынки должно пройти какое-то время. Сейчас карты «Мир» независимы от иностранных платежных систем, и могут взаимодействовать с платежными системами всех стран. Пока ведутся переговоры с регуляторами Visa и MasterCard. Однако с некоторыми платежными системами «Мир» уже выпускает парные карты.

НСПК также ведет переговоры для создания условий реализации карт «Мир» в странах СНГ - Белоруссии, Казахстане, Киргизии, Таджикистане и Узбекистане. Сообщается, что в скором времени с картой «Мир» можно будет совершать покупки в Египте, Турции и ОАЭ.

Итак, картой «Мир» Сбербанка за границей расплачиваться можно, но для этого нужно оформлять кобейджинговые карты, то есть, совмещенные с другими платежными системами. Сейчас банки выпускают «двойные карты» систем «Мир»-Maestro и «Мир»-JCB. По сути, на одной карте размещаются две платежные системы: «Мир» и платежная система-партнер, имеющая широкую сеть за рубежом.

Если у вас нет возможности оформить кобейджинговую карту «Мир» Сбербанка, вы можете снять наличные с карты без комиссии в отделении банка в другой стране. Офисы Сбербанка расположены в Белоруссии, Казахстане, Украине. Среди более удаленных стран - Германия, Китай, Индия, Турция. В географию самого популярного банка нашей страны входят представительства в более 20 странах. После снятия наличных в офисе Сбербанка, вы можете конвертировать их в любую валюту в кассе банка.

Найти адреса зарубежных представительств Сбербанка можно на официальном сайте организации, а также в мобильном приложении и Интернет-банке.

Мобильное приложение «Сбербанк Онлайн» в путешествии

Интернет позволяет нам получить информацию в любой точке мира: только бы работала сеть. Для входа в свой аккаунт в системе «Сбербанк Онлайн» за границей вам понадобится только подключение к Интернету. Сегодня практически все крупные и средние отели, и даже хостелы, при заселении предоставляют посетителям пароль и логин от Wi-Fi. Поэтому работа с мобильным банком в поездках за рубеж нисколько не усложняется. Wi-Fi доступен во многих городских кафе, барах, ресторанах, торговых центрах, и даже в парках и на пляжах. Однако если вы большую часть времени планируете проводить вне городской черты, заранее уточните Интернет-тарифы в роуминге у своего мобильного оператора.

Если у вас нет активного аккаунта в «Сбербанк-онлайн», вы можете активировать его и в путешествии. Услуга предоставляется бесплатно для владельцев карт Сбербанка. Скачайте мобильное приложение «Сбербанк Онлайн» в AppStore или Google Play и обратитесь в контактный центр Сбербанка по номеру 8-800-555-55-50 или +7-495-500-55-50 в путешествии по миру. Сотрудник «горячей линии» поможет вам подключиться к услуге.

Наличие активной учетной записи в системе «Сбербанк Онлайн» может выручить вас в случае форс-мажорной ситуации в путешествии. При краже или потере карты вы сможете перевести средства на счет другой своей карты, либо кому-то из своих друзей или родственников. После этого заблокируйте карту. Стоит помнить, что прежде необходимо сделать перевод средств или обналичить счет в отделении банка. После блокировки карты сделать это будет возможно только при личном посещении офиса банка.

Меры предосторожности при использовании карт Сбербанка за границей

Никто из нас не застрахован от форс-мажорной ситуации. Поэтому, перед поездкой лучше соблюсти ряд условий, которые позволят вам снизить риски при пользовании картой за рубежом.

- Заранее позвоните в банк и сообщите, в какую страну вы поедете. Назовите также страны, которые будете посещать проездом или транзитом.

- Убедитесь, что к вашему номеру телефона подключена услуга СМС-информирования. В случае кражи карты или мошеннических действий, вы сможете отслеживать транзакцию своих средств.

- Все операции с картой должны проводиться только в вашем личном присутствии: при оплате картой в ресторане или кафе попросите официанта принести портативный терминал.

- Запишите экстренные номера телефонов банка, в том числе для клиентов, путешествующих за рубеж. В случае потери или кражи карты, проблемах с переводами полную информацию вам смогут предоставить только сотрудники Сбербанка. По срочным вопросам при поездках за рубеж действует телефон контактного центра +7-495-500-55-50. Звонок платный по стоимости вашего тарифа в роуминге.

- Желательно иметь дополнительную пластиковую карту, еще лучше, если у вас на руках будет две или несколько карт разных платежных систем.

24.12.15 442 632 0

Кто берет с вас комиссии за границей

Как и почему нас разводят

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать. Уточните размер комиссии по вашей карте на сайте банка.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

Обновлено 20.12.2016.

Сейчас сезон отпусков, и у многих людей возникает вопрос: какую карту взять с собой в поездку, чтобы оплата за границей была наиболее выгодной?

Кредитные организации предлагают огромное количество разнообразных карточек, с различными условиями конвертации, комиссиями, лимитами, и не так просто самостоятельно подобрать оптимальный вариант.

В этой статье я собрал карты, которые помогут максимально сэкономить деньги в зарубежной поездке или при покупках в иностранных интернет-магазинах.

Механизм конвертации при покупках за рубежом

Чтобы не запутаться в различных конвертациях, нужно знать принцип проведения платежей с помощью карт. Он совсем не сложный.

Большинство карт, выпускаемых в РФ, принадлежат к Международной Платёжной Системе (МПС) Visa или MasterCard. Сейчас, правда, началась ещё активная эмиссия пластиковых карт , но рассматривать их мы не будем, поскольку за рубежом их пока не принимают.

Итак,

1)

при покупке за границей в местной валюте, отличной от доллара или евро (для краткости такую валюту называют «тугрики»), банк, обслуживающий данную торговую точку (эквайер), отправляет в МПС Visa или MasterCard информацию о том, что с держателя карты нужно списать эту сумму в «тугриках».

2) МПС конвертирует «тугрики» в валюту расчёта между платёжной системой и Вашим банком (обычно это доллар) и выставляет ему счёт в этой валюте. Банк, выпустивший Вашу карту, называется эмитентом.

3) А дальше всё зависит от Вашего банка и валюты Вашей карты. Если карточка в валюте расчётов эмитента и МПС, то с Вас спишется ровно эта сумма. Если валюта отличается, то будет дополнительная конвертация по условиям банка. Здесь может быть и курс банка, ни к чему не привязанный, а может быть и строгая привязка к курсу ЦБ РФ.

Стоит отметить, что курс конвертации платёжных систем можно назвать рыночным, т.е. дополнительных накруток Visa и MasterCard не делают. Курсы конвертации Visa можно посмотреть , курсы конвертации MasterCard .

Следует иметь в виду, что в момент совершения покупки (авторизации) фактически сумма покупки с Вашей карты не списывается, а только блокируется (холдируется), иногда с запасом. Итоговая сумма, как и курс, по которому будет списана сумма с Вашей карты, будут известны, когда Ваш Банк получит от МПС подтверждение совершения операции (обычно 2-5 дней, может и месяц). Если была заблокирована большая сумма, чем в итоге получилось после фактического проведения операции, то лишняя часть становится снова доступна на карте.

Обычно основные потери происходят на третьем этапе. Курс конвертации банков в большинстве случаев особой щедростью не отличается. К тому же банки могут взимать дополнительную комиссию за трансграничные операции, за снятие в банкоматах за рубежом.

Неприятные сюрпризы возможны ещё, если валюта расчётов МПС с Вашим банком отличается от валюты карты (например, валюта расчётов только доллар, а у Вас карта в евро). В этом случае появляется ещё одна дополнительная конвертация. При покупке по евровой карточке в местной валюте «тугрики» конвертируются МПС в доллар, а дальше Ваш банк совершает дополнительную конвертацию из доллара в евро.

За рубежом есть ещё такая услуга, как моментальная конвертация валюты (Dynamic Currency Conversion, DCC), когда Вам в торговой точке сразу выставляется счёт в рублях по якобы выгодному курсу. Лучше откажитесь, это получается очень невыгодно для Вас. К тому же Вы можете попасть на дополнительную ненужную конвертацию, когда МПС сконвертирует Ваши рубли (которые получились в результате моментальной конвертации банком-эквайером торговой точки по драконовскому курсу из местной валюты) в доллар США и стребует эту сумму с Вашего банка, который Вам ещё раз сконвертирует доллары в рубли.

Всегда просите оплату за рубежом в местной валюте.

Есть, конечно, некоторые тонкости и нюансы, конкретную информацию и механизм конвертации, а также валюту расчётов МПС с банком нужно уточнять индивидуально для каждой кредитной организации.

Карта для оплаты за границей: Выбираем лучшую

Как всегда, для проведения любого сравнения необходимо определиться с критериями, по которым будут оцениваться карты. Отбор кандидатов был осуществлён по следующим параметрам:

— невысокая цена выдачи;

— невысокая стоимость годового обслуживание карты;

— доступность получения карточки (я имею в виду, что условием получения карты не должно быть наличие какого-нибудь экстра-супер-мега-ВИП-статуса или, например, наличие зарплатного проекта в данном банке). Также к этому пункту относится возможность получения в небольших городах;

— недорогие смс-оповещения;

— выгодная конвертация зарубежных покупок в основных валютах (долларах, евро) по курсу, близкому к ЦБ РФ, без дополнительных комиссий;

— выгодная конвертация зарубежных покупок в местных валютах («тугриках»), отличных от доллара и евро;

— наличие процента на остаток;

— наличие кэшбэка;

— возможность снять наличную валюту в банкоматах с приемлемой комиссией;

— удобство пополнения;

— возможность применения карточки в РФ;

Для наглядности предлагаю ввести шкалу оценок от 0 до 5, где 5 – совсем хорошо, 0 – совсем плохо.

Проанализировав данные жёсткие критерии, я решил сделать сравнительный обзор из следующих карт (по какому-то невероятному совпадению подробный обзор каждой карточки я уже сделал ранее в блоге):

Специально не беру евровые карты, поскольку они удобны только в зоне евро, а в остальных случаях, в основном, при оплате в местных валютах, они невыгодны, т.к. почти всегда появляется дополнительная конвертация из «тугриков» в валюту МПС (доллар) и лишняя конвертация из доллара в евро по курсу банка.

1

Цена выдачи карты.

Стоимость выдачи карт «РИБа», «Рокета», «Тинькофф Блэк», «Европлана», «Почта-Банка» — 0 рублей, поэтому 5 баллов. Именная чипованная карта «Билайн» и «Кукуруза» стоят 200 рублей на 5 лет – 4 балла.

2

Обслуживание.

«РИБ», «Рокет», «Почта-Банк», «Билайн» получают по 5 баллов за бесплатность без всяких условий. «Кукуруза» требует подключения опции «Двойная выгода» за 990 рублей в год + заморозка 259 рублей для подключения опции «Проценты на остаток», т.е., условно говоря, 100 рублей в месяц – 3 балла. «Тинькофф Блэк» стоит 1 USD в месяц при сумме на счёте меньше 1000 USD и отсутствии вклада в USD – 4 балла. «Европлан» стоит 99 рублей в месяц, но становится бесплатным при оборотах больше 30000 рублей, или отсутствии денег на карте на день взимания комиссии, или при остатке на счетах больше 30000 рублей – 4 балла.

Всеми картами можно бесплатно не пользоваться (по «Тинькофф Блэк» придётся заплатить стоимость обслуживания за неполный месяц). Перед тем, как положить карточку на полку, важно отключить платные услуги (смс-информирование).

UPD: 11.06.2016

С 01.08.2016 «РИБ» будет взимать ежемесячно по 1$, если на карте хотя бы в один день месяца будет меньше, чем 150$.

3

Доступность получения.

Карту «Билайн» и «Кукурузу» можно получить по всей России благодаря большому количеству салонов «Евросеть» и «Билайн». «Тинькофф» также доступен практически в любом городе благодаря доставке карты курьерами и Почтой России – 5 баллов. Количество отделений «Почта-Банка» увеличивается с каждым месяцем, но пока они всё-таки распространены не по всей стране – 4 балла. «РИБку» доставляют в 30 городов – 3 балла. «Рокет» доступен в 8-ми городах – 2 балла. «Европлан» с недавнего времени доступен только в МСК – 1 балл. Все карточки оформляются практически всем желающим без каких-либо ограничений.

4

СМС-оповещения.

Если обычно Вы отключаете сервис смс-оповещения, то для поездок за рубеж я рекомендую его всё-таки включить. «РИБка», «Кукуруза», «Билайн» получают 1 балл за бесплатные смс-оповещения. «Европлан» (смс-инфо стоит 99 рублей, при тратах больше 30000 рублей бесплатно), «Тинькофф Блэк» (смс-оповещения стоят 1 USD), «Почта-Банк» (смс-оповещения – 49 рублей), «Рокетбанк» (смс по долларовой карте стоят 50 рублей) – 0 баллов.

5

Покупки в EUR/USD.

Карта «Почта-Банка» берёт курс на момент авторизации, т.е. он всегда известен заранее – 5 баллов. «Кукуруза», «Европлан», «Билайн» конвертируют сумму покупки в рубли по курсу ЦБ РФ на момент проведения операции (спустя несколько дней после совершения покупки), т.е. курс заранее не известен – 4 балла. «Рокет» при покупке в USD списывает сумму покупки в USD, при покупке в EUR со счёта списываются USD, сконвертированные из EUR по курсу МПС (т.е. по выгодному курсу) на момент проведения операции, – 4 балла. Долларовые «Тинькофф Блэк» и «РИБ» при покупке в долларах списывают точную сумму в долларах, а при покупке в EUR конвертируют EUR в USD по своему собственному курсу на момент проведения операции – 3 балла.

UPD: 20.12.2016

С 30.06.2016 покупки за границей с помощью карточки «Почта Банка» стали невыгодными. Однако для снятия валюты в России в сторонних банкоматах берется курс ЦБ РФ +1% на момент авторизации. О том, как это можно применить, читайте в статье (обновление от 20.12.2016).

6

Покупки в «тугриках».

При оплате картой «Почта-Банка» в валюте, официальный курс к рублю которой определяет Банк России каждый рабочий день (33 валюты), сумма покупки списывается по курсу ЦБ РФ на момент авторизации. Если покупка в иной валюте, то будет конвертация «тугрика» в доллар по курсу МПС (выгодному курсу) и списание по курсу доллара, установленного ЦБ РФ на день авторизации. Курс конвертации всегда известен заранее – 5 баллов. По картам «Кукуруза», «Билайн», «Европлан» при покупке в «тугриках» будет конвертация в доллар по курсу МПС (выгодному) и списание со счета по курсу ЦБ РФ на момент проведения операции (спустя несколько дней после совершения операции) – 4 балла. «РИБка», «Тинькофф Блэк» и «Рокет» также получают по 4 балла, будет только одна конвертация из «тугриков» в USD по выгодному курсу МПС на момент проведения операции.

UPD: 01.07.2016

С 30.06.2016 у карточки «Почта Банка» конвертация стала невыгодной.

7

Процент на остаток.

«Кукуруза» начисляет 8% на остаток больше 30000 рублей, рассчитываются ежедневно – 5 баллов. «Почта-Банк» начисляет 8% на сумму от 100000 рублей, если меньше, то 4,5%, причём, проценты начисляются на минимальный остаток за месяц – 2 балла. 4 балла получает «РИБка» за начисление 2,5% в валюте при наличии хотя бы одной расходной операции в месяц. «Рокет» и «Тинькофф» начисляют 0,5% — 2 балла. На «Европлан Автоклуб» проценты не начисляются, зато деньги на карточку легко переводятся с Накопительного счёта, по которому начисляется 8% годовых – 3 балла. По карте «Билайн» нет процента на остаток – 0 баллов.

UPD: 11.06.2016

С 07.06.2016 «Кукуруза» при неснижаемом остатке в 30000 рублей даёт 5% на остаток.

UPD: 14.08.2016

Для новых клиентов «Европлана» теперь действует ставка 7% годовых.

8

Кэшбэк.

«Кукуруза» с подключенной опцией «Двойная выгода» даёт 3% кэшбэка «фантиками» – 5 баллов. «РИБ» даёт 1% долларами – 4 балла. По карте «Билайн» начисляется 1,5% «фантиками» – 4 балла. «Тинькофф» округляет кэшбэк не в пользу клиентов, поэтому получается меньше 1%, но зато есть повышенное начисление кэшбэка по некоторым категориям (до 5%) – 4 балла. «Европлан» начисляет 1% «фантиками», которые можно пристроить на OZONe — 3 балла, «Рокетбанк» также даёт 1% рокетрублями, но очень высокий порог их конвертации в рубли (превратить в рубли можно только от 3000 рокетрублей, что равносильно покупкам на 300000 рублей), также есть места с повышенным начислением рокетрублей, но вероятность их встретить за границей невелика – 2 балла. «Почта-Банк» без кэшбэка – 0 баллов.

9

Снятие в банкомате за рубежом.

С «Кукурузы» можно снять без комиссии эквивалент 30000 рублей в месяц без ограничения по минимальной сумме – 4 балла. «Рокетбанк» позволяет 5 раз в месяц снять наличность без комиссии, максимальная сумма одного снятия эквивалентна 10000 рублей – 4 балла, с карточки «Тинькофф Блэк» без комиссии можно снять до 5000$ в месяц, минимальная сумма одного снятия должна быть эквивалентна 100$ — 5 баллов. У карт «Билайна» и «Почта-Банка» при снятии наличности в банкоматах комиссия 1% + конвертация по курсу ЦБ РФ — 3 балла. У «Европлана» конвертация по курсу ЦБ РФ + комиссия 2% (за первые 5 снятий сумм в эквиваленте больше 5000 рублей, +99 рублей за каждое последующее снятие, или если снимаемая сумма меньше 5000. Если на вкладе больше 30000 рублей, количество снятий неограниченно) — 2 балла. У карты «РИБа» – комиссия 1% — 3 балла.

Имейте в виду, что снимать евро с долларовых карт «РИБа» и «Тинькофф Блэк» невыгодно (т.к. евро конвертируется в доллар по курсу банков, а не МПС).

10

Удобство пополнения.

Возможно, не совсем корректно сравнивать удобство пополнения долларовых и рублёвых карт, но всё же. «Кукурузу», «Билайн», «Европлан» можно пополнить большим количеством способов – 5 баллов. «Почта-Банк» имеет пока не так много терминалов, «стягивать» с других карт не умеет – 4 балла. Долларовую карту «Тинькофф Блэк» можно пополнить через систему переводов Contact, а также в интернет-банке (курс не очень выгодный, но вполне приемлемый) – 3 балла. «РИБ» можно пополнить в офисах банка (а их немного), путём конвертации в интернет-банке (курс также средний) – 2 балла. Карту «Рокетбанка» можно пополнить через конвертацию в интернет-банке (курс средний), а также, по заверениям службы поддержки, в кассах банка «Открытие», предварительно открыв там долларовый счёт – 2 балла.

11

Использование в РФ.

Тоже не совсем справедливый критерий для сравнения валютных и рублёвых карт, но всё-таки мы живём в РФ, и хочется, чтобы карточку для поездок можно было использовать не только в отпуске.

«Кукуруза» является одним из лидеров с кэшбэком и процентом на остаток и имеет самое широкое применение в России – 5 баллов. Карта «Билайна» подойдёт для оплаты очень ограниченного набора услуг, за которые кэшбэка нет у большинства карт (пополнение мобильного телефона, например), также в актив можно занести возможность бесплатного «стягивания» на неё денег с других карт и дешёвый межбанк – 2 балла. Карту «Почта-Банка» имеет смысл использовать для покупки наличной валюты в банкоматах «ВТБ» по курсу ЦБ РФ – 2 балла (UPD: 01.07.2016 Данная плюшка пропала с 30.06.2016). Совершать покупки по карте «Европлана» особого смысла нет, но зато у «Европлана» есть бесплатный межбанк, возможность «стягивать» с других карт и накопительный счёт с 8% – 3 балла.

Долларовые «Рокет» и «Тинькофф Блэк» в России годятся только для покупок в зарубежном магазине – 1 балл. «РИБ» получает 2 балла, т.к. процент на остаток составляет 2,5%, что эквивалентно депозиту в валюте у большинства банков (нужно не забывать пополнять счёт или совершать покупку раз в месяц).

Вывод

Таким образом, больше всего баллов набрала карточка «Кукуруза» с подключённой опцией «проценты на остаток».

Предлагаю опрос: какую карту Вы возьмёте с собой за рубеж или будете использовать для онлайн-шоппинга? Если Вы голосуете за вариант «другая», напишите в комментариях, что Вы имеете в виду. Можно проголосовать за три карты.

Какую карту Вы возьмёте с собой зарубеж или будете использовать для онлайн-шоппинга?

Б) Карточки в USD вне зоны евро (или в EUR для зоны евро) довольно выгодны, поскольку дополнительной конвертации не происходит. Но надо учитывать всё-таки, что если у Вас доход в рублях, то Вам ведь нужно сначала где-то дёшево купить валюту (близко к курсу ЦБ РФ), а то вся выгода улетучится. К тому же валютные карточки без комиссии можно пополнять, в основном, только в офисе или банкомате своего банка, недёшевы (в среднем 15$ за перевод). Вдобавок, снять оставшиеся после поездки доллары тоже не так просто, особенно если Вы не из МСК, где с валютными банкоматами дела обстоят не так плохо.

В) Кто-то советует, что при устойчивом тренде на укрепление рубля выгоднее платить рублёвыми картами (имеется в виду, что с момента блокирования суммы покупки до фактического списания проходит некоторое время, и покупка в рублях будет стоить дешевле, поскольку рубль подорожает). При обесценивании национальной валюты приоритет отдаётся валютным карточкам. Проблема в том, что предугадать, в какой конкретно день произойдёт списание с карточки, невозможно, собственно, как и определить устойчивость тренда. Единственная карта, по которой списывается стоимость покупки на момент авторизации – это карточка «Почта-Банка», к тому же по курсу ЦБ РФ.

Г) Имейте в виду, что сумма списания при транзакции (фактической обработке операции) может превышать сумму блокирования средств на карте (сумму холдирования) в случае изменения курсов валют. Поэтому важно оставить на карточке запас средств, чтобы не возникло технического овердрафта, за который банки серьёзно штрафуют.

Д) Не стоит забывать о безопасности.

В этом плане хороша долларовая карта «Тинькофф Блэк», которая позволяет бесплатно выпустить дополнительные карты к основной валютной карте (до 5 штук). Основную сумму Вы держите на одной карточке (можно на специальном накопительном счете-сейфе), а траты совершаете с дополнительных карт с небольшими лимитами, чтобы в случае мошеннических действий, злоумышленники довольствовались лишь небольшой суммой. После поездки некоторые выбрасывают допки, засвеченные за границей.На один паспорт можно оформить 3 карточки «Кукуруза». Таким образом, основную сумму Вы держите на карточке, которой нигде не расплачиваетесь, используете её как сейф, а в платёжном кабинете переводите деньги на расчётную карточку небольшими суммами по мере надобности. Переводы с одной «Кукурузы» на другую моментальны. К тому же при оформлении сразу трёх «Кукуруз» за рубежом Вы сможете снять без комиссии эквивалент 30000 рублей с каждой (нужно будет подключить опцию «процент на остаток»).

Е) Нужно заранее узнать некоторые особенности оплаты картами в стране, куда Вы направляетесь. Например, в Китае MasterCard распространена гораздо меньше, чем Visa. Во Вьетнаме или Таиланде есть комиссия при снятии денег в местных банкоматах. В Нидерландах часто кроме Maestro вообще ничего не принимают. В Польше постоянно предлагают невыгодную моментальную конвертацию (DCC). В Европе могут отказаться принимать карту без чипа или, например, неименную карту.

Ж) Предупредите свой банк о поездке, а то можете остаться с заблокированными карточками в самый неподходящий момент.

Мой выбор карты для путешествий

Мой выбор для поездки за рубеж: «Кукуруза» MasterCard с подключенной опцией «проценты на остаток», долларовая «Tinkoff Black» Visa. Всегда с собой вожу карту «Европлан Автоклуб» в качестве резервной, чтобы в любой момент была возможность воспользоваться заначкой на накопительном счёте (расходно-пополняемом вкладе с 10% годовых, открытом еще до понижения ставки).

Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

Кукуруза с подключённой опцией «проценты на остаток» 38%, 123 голоса

Карта «Русского Ипотечного Банка» 4%, 13 голосов

Платёжная карта «Билайн» 3%, 11 голосов