Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог.

Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

Непосредственными участниками хозяйствования;

подтвержденными соответствующими документами;

обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

Внереализационные.

Связанные с выпуском или сбытом товара.

Производственные расходы:

Приобретение материалов, оборудования, средств производства;

затраты на ремонт, техобслуживание, эксплуатацию;

хранение товара, доставка к месту сбыта и на склад;

освоение недр, природных ресурсов;

страхование сотрудников, выплата заработной платы;

покупка прав на участки земли;

затраты на обеспечение условий труда;

командировки работников;

НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

Суммы дивидендов.

Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

Платежи за ненормированные выбросы в атмосферу.

Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

Взносы на ДМС, пенсионное обеспечение негосударственного типа.

Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

Гарантийные взносы.

Добровольные взносы членов общественных организаций.

Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

Оплата разниц в цене при сбыте товара на льготных условиях.

Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

Залог в форме имущественного права.

Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов.

Документами могут быть:

Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

Подписка на печатное издание – акт с указанием стоимости и периода получения.

Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

Выплата процентов по кредитам – банковский договор.

Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены. А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

Налоги - основная доходная часть бюджета любого государства. Это принудительные, обязательные и безвозмездные платежи, поэтому понятно стремление получателя доходов или собственника имущества их уменьшить. Конечно, начинающих бизнесменов тоже интересует, как уменьшить налоги ООО или как ИП платить меньше налогов. Такая возможность действительно есть, причём, для этого не надо нарушать закон.

Право применять налоговые льготы и выбирать самый выгодный вариант налогообложения закреплено в Налоговом кодексе и подтверждается Конституционным судом РФ. Снижение налоговой нагрузки законными методами называется налоговой оптимизацией и кардинально отличается от налоговых схем.

Что такое налоговая схема

Схемой налоговые органы называют способы ведения финансово-хозяйственной деятельности с высоким налоговым риском. Недобросовестные оптимизаторы, предлагая различные методы уменьшения налоговой нагрузки, разделяют эти способы таким образом:

- белые схемы, разрешённые законом;

- серые схемы, в которых используют недоработки или неточное толкование в законе;

- чёрные схемы, цель которых - уклонение от уплаты налогов с явным нарушением закона.

На самом деле, легальные способы снижения налоговых платежей схемой вовсе не являются. Это - разрешённые законом методы налоговой оптимизации, о них мы расскажем дальше. Все остальные схемы, якобы снижающие налоговую нагрузку каким-то волшебным образом, прекрасно известны налоговым органам. Называются такие способы уходом от налогов и наказываются соответственно, вплоть до серьёзной уголовной ответственности.

Одна из самых популярных схем с высоким налоговым риском - это обналичивание денег ООО в личных целях участников. Причина её востребованности в том, что с точки зрения налогообложения существует принципиальное отличие между ИП и ООО. Индивидуальный предприниматель может свободно и в любое время выводить из бизнеса легально заработанные средства. Однако такая легкость в распоряжении деньгами - это своеобразная плата за риск, ведь в случае чего, ИП отвечает по обязательствам всем своим имуществом.

ООО - это юридическое лицо, но создают его физические лица, заинтересованные в получении дохода. Сложность заключается в том, что участник ООО не может просто взять деньги из кассы своей организации или снять их с расчётного счёта. Даже если участник единственный и сам руководит своей компанией, деньги ООО ему не принадлежат. Он может получить часть прибыли в виде дивидендов, а сделать это вправе не чаще одного раза в квартал и при соблюдений ряда условий. Кроме того, получив дивиденды, собственник бизнеса должен ещё заплатить с них налог - по ставке 13%. Становится понятно, почему незаконная схема обналичивания денег так популярна у владельцев компаний - ведь получить доход от дела хочется быстро, в необходимом размере и без уплаты дополнительных налогов.

Для незаконного вывода денег из организации собственнику нужен посредник. Им может быть фирма-однодневка или ИП (иногда для этого сам участник ООО регистрируется в качестве индивидуального предпринимателя). С посредником заключается договор на оказание услуг или оплату товаров, перечисляется оплата, оформляются фиктивные документы, подтверждающие, что услуги были оказаны, а товары поступили. Далее деньги, за вычетом комиссии посреднику (около 5%), возвращаются собственнику, но уже как физическому лицу. Такая схема не только хорошо понятна налоговым органам, но и несёт в себе большой риск того, что посредник скроется с деньгами, а «дальновидный» собственник останется ни с чем.

Кроме вариантов явного уклонения от уплаты налога (в данном случае, налога на дивиденды) незаконные налоговые схемы предлагают разнообразные способы занизить доходы и завысить расходы налогоплательщика. Рекомендуем вам не доверять таким предложениям, тем более, пытаться самостоятельно оценить риски способов белой и чёрной оптимизации налогов.

Легальные способы сэкономить на налогах

1.Выберите самую подходящую для вас систему налогообложения. Это основа основ налоговой оптимизации. Специальные налоговые режимы позволяют организациям и ИП выплачивать в бюджет очень небольшую часть своих доходов. Налогоплательщики, выбравшие УСН Доходы или ЕНВД, вправе уменьшать рассчитанный налог в два раза, за счет уплаты страховых взносов за работников. Индивидуальные предприниматели на УСН и ПСН могут два года после регистрации работать в рамках налоговых каникул, налог для них будет равен нулю.

2. . Это особенно важно, если в рамках вашей системы налогообложения необходимо вести учет расходов (ОСНО, УСН Доходы минус расходы, ЕСХН). Если ваш контрагент будет признан недобросовестным, то расходы по сделке с ним не будут приниматься налоговой инспекцией, соответственно, вам придётся заплатить больше налогов, даже если хозяйственная операция была реальной и экономически обоснованной.

3. . Кроме того, что для каждого вида сделок есть свои условия, без которых договор будет признан незаключённым, существуют требования к реквизитам и форме документа. Обязательно проверяйте полномочия лица, который подписывает договор, без этого сделка не будет иметь правовых последствий.

4. , которые подтверждают факт осуществления хозяйственной операции. Без первичных документов расходы по сделке учитываться не будут, налоговая база будет больше, а налог с нее выше.

5. . В бухгалтерском и налоговом учёте существует очень много нюансов признания доходов и расходов, амортизации, создания резервов, учёта основных средств и т.д. В зависимости от специфики вашего бизнеса учётная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет.

6. и старайтесь их снизить. Плановые выездные проверки в большинстве случаев заканчиваются доначислением налогов и штрафами. Эти риски проще предупредить, чем справляться с их последствиями.

7. . Хотя напрямую этот способ не экономит налоги, но позволяет избежать начисления штрафов, недоимки, пени и проблем, связанных с блокировкой расчётного счёта.

8.Поручайте налоговую оптимизацию только профессионалам с большим опытом работы и прекрасной репутацией! Это, пожалуй, самый главный способ сэкономить на налогах. Помните, что риски за осуществление незаконных налоговых схем несёте вы, а не ваши сомнительные советчики.

Уменьшить налоговые платежи стремится любое предприятие. К примеру, широко известны способы оптимизации налога на прибыль. Правда, «легальная оптимизация» имеет свои нюансы, в которых главному бухгалтеру необходимо хорошо разбираться.

Найти и обезвредить

Сегодня налоговые контролеры научены в распознании «методов оптимизации» налога на прибыль. Список этих методов не следует закону, а сущность подобных «уловок» давно всем известна. Одним из примеров может служить заключение фиктивного договора с компанией, на счет которой перечисляются денежные средства. Далее эта сумма за вознаграждение фиктивному партнеру возвращается к хозяину, и все остаются довольными. Но не все так просто. Сразу хотим вас заверить, что подобные операции могут возбудить интерес налоговых контролеров при отсутствии обоснованности сделки.

По закону, для целей налогообложения принимаются расходы, отвечающие требованиям пункта 1 статьи 252 Налогового кодекса – экономическая оправданность и документальное подтверждение.

Однако никто не хочет платить большие налоги, вот и приходится бухгалтерам фантазировать на тему «легальной оптимизации».

10 заповедей для бухгалтера

Как известно, объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Для российских организаций ее сумма равна доходам, уменьшенным на величину произведенных расходов (ст. 247 НК). В качестве законного перечня расходов применяется глава 25 Налогового кодекса. Чтобы избежать нежелательных трений с налоговиками, не стоит самовольно расширять этот список. Поэтому рассмотрим 10 законных способов уменьшения налогооблагаемой базы по налогу на прибыль.

Полезные резервы

Фирма имеет право создавать резервы, предусмотренные главой 25 Налогового кодекса. Например, разрешается осуществлять расходы на формирование резервов по сомнительным долгам (ст. 266 НК), расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам или на выплату ежегодного вознаграждения за выслугу лет (подп. 24 ст. 255 НК), расходы под обесценение ценных бумаг (ст. 300 НК). Здесь оптимизация налогового бремени зависит от установленного учетной политикой способа признания доходов и расходов: кассового метода или метода начислений. В качестве основного метода, применяемого налогоплательщиками, главой 25 установлен метод начислений. Кассовый метод могут применять организации с суммами выручки, которая в течение четырех кварталов без учета НДС не превышала одного миллиона рублей за каждый квартал (п. 1 ст. 273 НК).

При использовании метода начислений доходы и расходы для целей налогообложения признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств (п. 1 ст. 271, п. 1 ст. 272 НК). Порядок формирования резервов обуславливает их включение в состав расходов текущего периода. В таком случае, используя метод начислений, фирма имеет возможность равномерно распределять свои затраты в течение налогового периода, что поможет сэкономить на авансовых платежах по налогу на прибыль.

Обратите внимание: такой способ, по сути, представляет возможность отсрочки платежа, а не уклонения от уплаты. Фирма в текущем периоде уменьшает налог на прибыль, а в следующем уплачивает и т. д.

Скидки непростые, а золотые Организация в качестве привлечения интереса к своей продукции или в качестве исполнения трюка «низкие цены» может предоставить покупателю скидку, также фирмы предоставляют скидки или премии как бонус за своевременную оплату товара. Расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, можно принять в состав внереализационных расходов (подп. 19.1 п. 1 ст. 265 НК).

«Выгодные» убытки

Не каждая организация может обойтись без убытков. Как их списать, куда и как при этом уменьшить налог на прибыль?

Налоговый кодекс дает по этому поводу объяснение в пункте 2 статьи 265. Так, например, к внереализационным расходам приравниваются потери в виде убытков прошлых налоговых периодов, выявленных в отчетном (налоговом) периоде (подп. 1 п. 2 ст. 265 НК).

С 2007 года Законом от 6 июня 2005 г. № 58-ФЗ снято ограничение по размеру суммы полученного в предыдущем налоговом периоде убытка, уменьшающего налоговую базу текущего налогового периода по налогу на прибыль организаций.

Убытки должны погашаться по сроку давности: сначала самые поздние, потом – более ранние. Перенос убытка на будущее возможен в течение десяти лет, следующих за тем налоговым периодом, в котором он был получен (п. 2 ст. 283 НК).

Подобные «подарки» в новом году обойдутся государству недешево. Так, в заключении на проект Закона «О Федеральном бюджете на 2007 год» в части 8.1.6.4., представленном Счетной палатой Российской Федерации в письме от 8 сентября 2006 г. № 01-1196/15-10 сказано, что это приведет в 2007 году к сокращению доходов консолидированного бюджета субъектов Российской Федерации на сумму 35,2 млрд. рублей. За всех заплатит государство, как говорится.

«Раздутая» аренда и эксплуатация

Излюбленный метод многих компаний – завышение затрат по аренде помещения, а также затрат, сопровождающих текущую деятельность организации. Цены на аренду офисов и помещений сейчас действительно не маленькие, поэтому и возникает подобная «оптимизация». Завысить можно и расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии. Такие затраты относятся к расходам, связанным с производством и реализацией (ст. 253 НК). Увеличить затраты можно по статье «вывоз мусора» или «уборка производственных помещений».

Приглашаем маркетолога

Если фирма планирует расширить сферу своей деятельности либо провести анализ стабильности своего положения, ей следует изучить ситуацию на рынке, потенциальных конкурентов, возможность возникновения рисков. Для этих целей можно воспользоваться консультационными услугами, а также услугами маркетолога.

Такие услуги принимаются в составе прочих расходов, связанных с производством и (или) реализацией, – «расходы на консультационные и иные аналогичные услуги» (подп. 15 п. 1 ст. 264 НК). Что касается маркетинговых исследований, то бухгалтер может списать их на расходы по текущему изучению (исследованию) конъюнктуры рынка, сбору информации. Следует заметить, что последние должны быть непосредственно связанны с производством и реализацией товаров (работ, услуг) (подп. 27 п. 1 ст. 264 НК). Иначе необоснованность занижения базы по налогу на прибыль вызовет подозрения налогового инспектора. При этом нужно доказать не только обоснованность таких затрат, а также их актуальность для фирмы в текущий период.

Есть ли у вас товарный знак?

Многие компании узнают «по лицу» их товарного знака, который является не только специфичным отличием от других фирм, но и «признаком узнаваемости» у покупателей.

Использовать его можно на продукции, визитках сотрудников, в рекламных целях. При этом расходы, связанные с использованием товарного знака, учитывают как периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (подп. 37 п. 1 ст. 264 НК). Под эту статью расходов попадают также платежи за пользование правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности.

Обратите внимание: фирма может учесть товарный знак как НМА, а после уменьшать налоговую базу на сумму текущих платежей только после регистрации товарного знака в порядке, установленном законодательством (п. 3 ПБУ 14/2000 «Учет нематериальных активов»). Такое же требование предъявляет Минфин при учете фирмой расходов по покупке у иностранной компании неисключительных прав на программы для ЭВМ, ноухау и фирменное наименование по лицензионному соглашению (письмо Минфина от 17 ноября 2006 г. № 03-03-04/1/727). Фирма может включить в состав расходов такие затраты, если договор зарегистрирован в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам (Роспатенте).

Так появляется возможность списания затрат на законных основаниях.

Не просто форма, а экономия

Статус фирмы отражает не только стабильное положение на рынке или конкурентоспособность продукции, но и внешний вид сотрудников. Покупатель более доверительно отнесется к той фирме, которая предложит себя красиво. Об этом стоит позаботиться, а также учесть тот факт, что затраты на форменную одежду принимаются в составе расходов на оплату труда (п. 5 ст. 255 НК).

Внимание: это условие выполняется, если форменная одежда и обмундирование выдаются сотруднику бесплатно или по пониженным ценам с переходом права собственности работнику.

Существуют конкретные условия, изложенные в письме Минфина от 1 ноября 2005 г. № 03-03-04/2/99. Чиновники считают, что реквизиты фирмы (логотип или товарный знак) должны непосредственно наноситься на униформу, а не на галстук или косынку, а также требуют обосновывать экономическую необходимость такой операции.

В трудовых договорах следует предусмотреть обязательное ношение формы и цель такого ношения. Так форменная одежда призвана отражать специфику предприятия и принадлежность сотрудника к конкретной фирме.

Ученье – свет, а не ученье – ... налоги

Фирма может списать расходы на подготовку и переподготовку кадров в составе прочих расходов, связанных с производством и (или) реализацией (п. 3 ст. 264 НК). Такое утверждение содержится и в письме Минфина России от 30 ноября 2006 г. № 03-03-04/2/252. Внимание: учесть расходы, связанные с повышением квалификации работников, как расходы на подготовку и переподготовку кадров, можно, если с сотрудниками заключен трудовой договор.

Направлять сотрудников разрешается в российские образовательные учреждения, имеющими соответствующую лицензию, либо в иностранные образовательные учреждения положенного статуса.

Амортизацию – в расходы

Бухгалтер имеет право списать расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации, расходы на демонтаж, разборку, вывоз разобранного имущества в составе внереализационных расходов в том отчетном периоде, в котором произошла ликвидация (письмо Минфина от 17 января 2006 г. № 03-03-04/1/27). Стоимость материалов, оставшихся от списания основного средства, также можно включить в налоговые расходы. Их стоимость будет равна сумме налога на прибыль, исчисленного с рыночной цены.

Налоги по плану

Налоговое планирование организации основывается на трех подходах к минимизации налоговых платежей:

- использование льгот при уплате налогов;

- разработка грамотной учетной политики;

- контроль за сроками уплаты налогов (использование налогового календаря).

Однако прежде чем выбрать тот или иной способ учета, организации необходимо обосновать свой выбор с помощью расчетов налогов, величина которых зависит от альтернативного способа учета, и убедиться в правильности сделанного выбора. Это поможет фирме избежать проблем с налоговыми инспекторами.

И. Угланова, эксперт журнала «Практическая бухгалтерия»

внимание

Как известно, существуют скидки, связанные с пересмотром цены товара, и скидки, не связанные с изменением цены товара (письмо Минфина от 15 сентября 2005 г. № 03-03-04/1/190). Из письма Минфина России от 20 декабря 2006 г. № 03-03-04/1/847 следует, что организация-продавец должна произвести пересмотр суммы задолженности покупателя по договору купли-продажи при предоставлении скидки или премии без изменения цены единицы товара.

Внимание: покупатель в этом случае освобождается от имущественной обязанности оплатить приобретенные ценности в размере установленного в договоре процента от общей суммы проданных ему товаров, то есть полученная скидка или премия рассматривается как безвозмездно полученное имущество (письмо Минфина от 20 декабря 2006 г. № 03-03-04/1/847). На эту сумму фирма-продавец уменьшает налогооблагаемую базу по налогу на прибыль.

внимание

«Судьи отметили по поводу обоснованности претензии налоговиков следующее: налоговая выгода правомерна, а декларация и отчетность фирмы – достоверны, пока налоговая не докажет иное, – комментирует Алексей Беклемишев, директор аудиторской фирмы «Финстатус». – При этом под налоговой выгодой понимается использование налоговой льготы, вычета по налогу или иное уменьшение размера налога, а также возврат (зачет) или возмещение налога из бюджета. Под такое широкое определение налоговой выгоды подпадает и включение затрат в расходы при исчислении налога на прибыль.

Чиновники должны как можно скорее понять, что ссылки на «недобросовестный» термин не примет суд, пока не будет конкретных доказательств. Недостаточно указать на наличие большого числа странных на первый взгляд, бизнес-ходов – необходимо обосновать, что в целом в результате таких ходов государство потеряло часть налогов, а у фирмы возникла налоговая выгода. Таким образом, основное бремя доказывания возлагается на инспектора – он обязан доказать основания для принятия своих решений.

Организация не должна, но вправе представить доказательства своей правоты». (Постановление ВАС от 12 октября 2006г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

В современном мире, наверное, каждый человек мечтает не платить налоги. Однако полностью избавиться от этого бремени не получится (пропадет сон и спокойствие), но уменьшить размеры этих платежей вполне по силам. Для осуществления этой процедуры необходимо учитывать большое количество тонкостей, о которых и пойдет речь в данном материале.

Как не платить налоги

В последнее время на территории России появляется большое количество компаний, которые после полугода существования исчезают с отечественного рынка. Зачастую деятельность таких предприятий напрямую связана с внешней торговлей и обналичиванием финансов. Естественно, такие фирмы стараются не платить налоговые взносы, что привлекает внимание уполномоченных организаций. Однако уличить собственника такой лже-компании оказывается очень сложно, а порой и вовсе невозможно. Однако стоит отметить, что, начиная с прошлого года, государство начало масштабную борьбу с неплательщиками налогов, проводя дополнительную перерегистрацию компаний и учреждений.

Что касается сокращения налогов законным способом, то здесь также не стоит питать надежд, что найдется консультант, с помощью которого удастся заплатить сумму в десятки раз меньше минимально необходимой. Чтобы минимизировать налоговые отчисления законным способом, необходимо вспомнить пословицу «Копейка рубль бережет»: использование регрессивной шкалы налогов и всяческих льгот, что в конечном итоге приводит к уменьшению суммы взноса.

Обоснование для снижения налога на прибыль

Мало кто знает, но на структуру и величину налоговой базы можно оказывать влияние с помощью специального планирования. Согласно Конституции России, каждый гражданин РФ, официально получающий денежные средства, должен оплачивать сборы и различные налоги. При этом любой человек может применять различные законные способы для максимально возможного уменьшения своих налоговых обязательств. Налоговое планирование отличается от многих вариантов уменьшения платежей тем, что фирма исправно платит налоги, а также имеет экономические обоснования для снижения размера взноса.

Налоговое планирование базируется на следующих моментах:

- использование трансферных цен;

- возможность отсрочки при уплате налогов;

- применение выгодных способов исчисления налогов;

- использование в рамках компании льготных режимов налогообложения;

- рациональная эксплуатация законодательства о сборах и налогах;

- выбор способа налогообложения;

- применение оффшорных зон;

- заключение «грамотных» договоров;

- замена и разделение отношение после заключения сделки.

Налоговые льготы на прибыль

До недавнего времени небольшие фирмы имели множество различных послаблений, с помощью которых можно было значительно снизить размер налога. К таким льготам стоит отнести возможность уменьшить налог на прибыль в размере от суммы, которая была инвестирована в развитие проекта, также налоговые каникулы для некоторых отраслей бизнеса. Однако эти «сладкие» моменты уже закончились, и теперь предпринимателям приходится очень сильно изощряться, дабы снизить размер платежа.

Несмотря на запрет многих законных способов, несколько вариантов экономии на рассматриваемом виде налога все же осталось. Если нужно в кратчайшие сроки финансово подпитать компанию, то лучше воспользоваться оборотными средствами, которыми могут выступать активы материнских предприятий или учредителей. Такие вливания не облагаются налогом, но только при условии, что хозяин фирмы имеет больше половины уставного капитала компании. Но даже в этом случае появляются «подводные камни», одним из которых является тот момент, что финансы для дочерней компании могут начисляться только с чистой прибыли, где уже заплачен налог. Так что указанный способ практически полностью теряет свою эффективность.

Увеличить расходы или снизить расходы

Всевозможные способы расчета прибыли, которая облагается налогом, позволяют снизить размер налогового взноса в этом направлении. Давно известно, что прибыль – это разница между расходами и доходами. Этого говорит о том, что уменьшить налог на прибыль можно двумя способами: увеличить расходы или снизить доходы. Для большинства небольших предприятий или компаний второй вариант с уменьшением доходной части бизнеса кажется более привлекательным и простым. Здесь в ход начинают идти изобретательность и находчивость: не учитывается проданный товар, стирается память кассового аппарата или не оприходуется наличная прибыль. Разумеется, что такая «сообразительность» предпринимателя увеличивает его шансы на знакомство с правоохранительными органами.

Если говорить об увеличении расходов, то, как и в предыдущем случае, здесь впору применить фантазию и сэкономить на уплате налогов вполне законным способом.

Первый вариант предполагает превращение капитальных расходов в текущие. На сегодняшний день существует больше количество компаний, которые занимаются переделкой зданий или помещений, и если в документах указать эту деятельность как капитальный ремонт, то налоговые ставки значительно уменьшаются. Это связано с тем, что в подобном случае расходы компании будут сопоставимы с расходами конкретного периода. Ко всему прочему, деньги, потраченные на ремонт помещения, приписываются самому объекту реставрации, и в будущем при расчете налога на прибыль будут учитываться равными частями на протяжении всего срока службы здания (от 30 лет). В таком случае имеет смысл уменьшить налог в самом начале ремонтного процесса. Так же стоит отметить, что затраченные средства будут входить в актив организации, что в некоторой степени увеличит показатели по налогу на имущество.

Следующий способ имеет аналогичный характер. Предположим, что некая торговая компания решает заказать у маркетингового агентства анализ определенного сегмента рынка. На первый взгляд все кажется довольно обыденно, одна при дальнейшем разбирательстве выясняется, что в процессе составления документации различие в трех словах может кардинально повлиять на размер налога и прибыли. В данной ситуации могут быть следующие формулировки: проведение маркетинговых исследований или оказание услуг по маркетингу. Если же в трактовке договора идет речь о маркетинговом исследовании, то сумма, оплаченная по документам, в обязательном порядке распределяется на несколько кварталов. В то же время при оказании услуг все расходы можно прибавить к текущим затратам, что уменьшает размер прибыли.

Третий вариант, с помощью которого можно достичь подобного результата, – покупка фондов, применяя вместо договора купли-продажи лизинговую сделку. Лизинговые платежи имеют много общего с арендной платой, и также включаются в список расходов сразу после их осуществления. Приобретая оборудование или недвижимость традиционным методом, придется переносить понесенные расходы с помощью амортизации, что является очень невыгодно.

Следует заметить, что все вышеуказанные способы следует применять только в некоторых способах, а не для замены фактов или документации.

Как не оплачивать НДС

Согласно действующему Налоговому кодексу России, при определенных условиях компания может быть освобождена от оплаты налога на дополнительную стоимость (НДС). Таким правом разрешается воспользоваться только тем индивидуальным предпринимателям или организациям, которые за последние 3 месяца получили прибыль размером не более 1 миллиона рублей. Но стоит заметить, что в течение указанного периода запрещается продажа подакцизной продукции. Кроме того, данная льгота не действует на НДС, уплаченный на таможенном контроле при осуществлении импорта.

Налоговая нагрузка на бизнес в России хоть и не самая высокая в мире, но все же ощутимо сказывается на размере чистой прибыли. Каждый главный бухгалтер и финансовый директор неоднократно сталкивается с желанием учредителей уменьшить налог на прибыль, а нередко и сам становится инициатором оптимизации налоговой политики компании. Читайте, как уменьшить налог на прибыль при ОСНО и УСН.

О чем эта статья :

Прежде чем ответить на вопрос, как уменьшить налог на прибыль, надо понять:

- Как использовать максимум льгот по налогам, предоставляемых государством?

- Как посчитать эффект от оптимизации налога?

- Будет ли оптимизация законной и не вызовет ли подозрения налогового инспектора?

Внесем ясности в методы снижения налога на прибыль.

Пригодится в работе :

Как снизить налог на прибыль: выбор системы налогообложения

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения и использование всех преимуществ и льгот, предоставленных государством для конкретной системы.

В налоговом законодательстве выделены три главных системы налогообложения:

- Единый налог на вмененный доход (ЕНВД).

- Упрощенная система налогообложения (УСН).

- Основная система налогообложения (ОСНО).

Ознакомимся с преимуществами и недостатками каждой системы, рассматривая их в порядке роста бизнеса предполагаемого налогоплательщика.

Единый налог на вмененный доход брать не будем, так как для налогоплательщиков, использующих данную систему налогообложения, крайне мало способов оптимизировать налог.

По сути, путей снижения налога на прибыль два:

- Зарабатывать больше, тогда в процентном отношении налог будет меньше.

- Уменьшить ЕНВД на сумму уплаченных взносов в ПФР, ТФОМС, ФСС, в фонды добровольного страхования.

Упрощенная система налогообложения (УСНО)

Упрощенная система налогообложения является льготной системой, потому что налоговая нагрузка на субъект хозяйствования в целом ниже, чем при использовании основной системы налогообложения.

Организации, использующие УСН, платят государству единый налог на доходы, который заменяет часть налогов:

- налог на прибыль,

- налог на добавленную стоимость (см. также Опасные и безопасные схемы оптимизации НДС ,

- налог на имущество,

- НДФЛ (для собственника).

Однако, НДФЛ для наемных служащих, транспортный и земельный налоги и в некоторых случаях имущественный налог – будут дополнительной налоговой нагрузкой.

УСНО можно выбирать из двух вариантов:

- 6% с доходов организации.

- 15% с прибыли организации.

Рассмотрим преимущества каждого варианта в плане уменьшения налогооблагаемой базы по налогу на прибыль.

К преимуществам использования первого варианта можно отнести:

- есть налоговые выгоды для юридических лиц, извлекающих проценты прибыли выше 40% (читайте также 5 правил для споров о необоснованной налоговой выгоде );

- нет необходимости отчитываться по расходам перед налоговой службой, бухгалтерский и налоговый учет предельно простой. Отсюда экономия на услугах бухгалтера;

- есть возможность уменьшить налогооблагаемую базу на размер социальных взносов.

Второй вариант характеризуется оплатой 15% с полученной прибыли, то есть для расчета налоговой базы учитываются как полученные доходы, так и понесенные расходы в порядке, указанном в статье 346.17 НК РФ.

К преимуществам использования второго варианта относятся:

- налоговые выгоды для компаний, чья прибыль составляет менее 40% от выручки;

- возможность оптимизировать налоговую базу. Об этом поговорим далее.

Как выбрать наиболее выгодный вариант УСН для снижения налога на прибыль

Для расчета наиболее выгодного варианта УСН используется неравенство:

0,06 × Доходы - Вычитаемые суммы < 0,15 × (Доходы - Расходы)

Если неравенство выполняется, то выгоднее выбрать налог 6% с дохода, если же нет, то лучше перейти на 15% с прибыли.

Что учесть, если вы выберете упрощенку для оптимизации налога на прибыль

Недостатками упрощенной системы налогообложения являются:

1. Ограничения, введенные государством. Не могут использовать УСНО организации:

- у которых есть филиалы;

- занимающиеся выпуском подакцизных товаров, ломбардной деятельностью, азартными играми;

- в которых оформлены более ста человек;

- на балансе которых числится основных средств в общей сумме более 150 млн. руб;

- имеющие долю более 25% в других фирмах;

- имеющие годовой оборот более 150 млн. рублей.

2. Нежелание некоторых клиентов работать с поставщиками – «упрощенцами». Организации, работающие на УСНО, не платят НДС, поэтому потенциальные покупатели не могут принять его к вычету.

3. Имиджевые риски. Имидж крупной, серьезной компании подразумевает, что она работает на ОСНО.

Снижение единого налога для УСНО

Прежде, чем задумываться о способах снижения налоговой нагрузки, необходимо изучить законодательство на предмет льгот, предоставленных государством для каждой системы налогообложения.

Во-первых, стоит отметить, что 6% и 15% – это максимальные ставки налога, которые могут быть снижены территориальными законами субъектов Российской Федерации. Минимальные ставки, заявленные регионами на 2017 год – 0% и 5% соответственно.

Перечень льготных регионов довольно широк и опубликован на официальном сайте Минфина .

Во-вторых, для расчета налогооблагаемой базы используются не все доходы. Не облагаются налогом (полный перечень в статье 346.17 НК РФ):

- предоплата от заказчика в виде денежных средств и в виде имущества;

- вклад в УК;

- собственные средства ИП, внесенные на расчетный счет или в кассу для обеспечения своей текущей деятельности. Здесь стоит отметить, что данный вариант – хороший способ увеличить ликвидность компании , не затрагивая налогообложение;

- безвозмездно полученные денежные средства или имущество;

- имущество, полученное в кредит (или в виде займа);

- аванс, возвращенный продавцом.

Во-третьих, снизить налог на доход 6% при УСНО можно, уменьшив получившийся налог максимум на 50% на суммы:

- взносов в негосударственные социальные фонды;

- платежи по ДМС сотрудников;

- оплату листов нетрудоспособности.

Организации на УСНО, зарегистрированные в Москве, могут снизить налог на величину уплаченного торгового сбора.

У тех, кто выбрал схему УСН «доходы минус расходы», гораздо больше возможностей по снижению налога. Но необходимо учесть, что так же, как и доходы, для уменьшения налогооблагаемой базы можно признавать не все расходы. Полный перечень расходов, принимаемых для расчета, очень широк и указан в статье 346.16 НК РФ.

Старайтесь работать в рамках указанных расходов, тогда не придется думать, как искусственно уменьшить налог на прибыль. Помимо этого, вы можете предпринять следующие действия для снижения налога или налогооблагаемой базы.

1. Учет убытков прошлых периодов . Если организация несла убыток в одном или нескольких прошлых годах, в отчетном году на суммы убытка можно уменьшить налогооблагаемую базу. Можно использовать данные за прошедшие 10 лет.

2. Учет минимального налога за прошлый период . Для организаций на УСН 15% предусмотрен минимальный налог, рассчитываемый по формуле

Налог. мин = Доходы × 1%

И уплачиваемый в том случае, если расчетный единый налог окажется меньше минимального. Если в прошлом году организация уплачивала минимальный налог, то в отчетном году она имеет право зачесть ту сумму, на которую минимальный налог превысил расчетный единый налог.

3. Оформление на работу собственников компании . Такой шаг позволит увеличить расходы бизнеса на заработную плату и сократить дивиденды. Заработная плата входит в список расходов, принимаемых к вычету, а дивиденды – нет. Правда, прямая выгода от такого шага будет существенной только для УСН 6%, так как только в этой системе налогообложения можно снизить единый налог на величину социальных взносов. Но косвенные преимущества действуют для всех систем. Приняв сотрудника на работу, вы можете обеспечивать его любыми средствами труда, вплоть до личного автомобиля, оплачивать ему командировки, расходы на связь и прочее.

4. Приобретение организацией имущества, необходимого непосредственно владельцу бизнеса для оптимизации налона на прибыль. Заработав достаточную прибыль, организация может заплатить с нее налоги, а может вложиться в основные средства, например, в автомобиль или коммерческое помещение. Офис или склад можно сдать в аренду непосредственно собственнику за символическую плату. Он же будет потом сдавать его в субаренду. Здесь работает принцип «одного кармана». То есть деньги перекладываются из одного кармана в другой, но налог при этом уменьшается

6. Обход нормируемых расходов . Согласно статье 346.16 НК РФ, часть расходов являются нормируемыми для целей налогового учета. К ним относятся:

- представительские расходы,

- суточные в командировках,

- расходы на рекламу

- расходы на спецодежду для персонала,

- проценты по кредитам и займам

- и прочее.

Нетрудно понять, что посредством нормирования налоговый кодекс отсекает попытки организаций искусственно завышать расходы. Но надо знать, что некоторые нормируемые расходы можно и нужно уметь обходить.

Хорошим примером обхода норм может быть использование договора факторинга вместо обычного кредитного договора, проценты по которому – нормируемая величина.

Если по итогам оптимизации и расчетов сумма единого налога получилась менее 1% от оборота, в бюджет уплачивается 1% от оборота.

Как уменьшить налог на прибыль при ОСНО

ОСНО – наиболее нагруженный фискально и административно режим. Организации, работающие в этой системе, ведут полный бухгалтерский и налоговый учет, исчисляют и уплачивают все существующие в российском налоговом законодательстве налоги.

На 2017 год ставка налога на прибыль при ОСНО составляет 20%.

Отметим, что организации на ОСНО могут использовать для налоговой оптимизации все способы, перечисленные для «упрощенцев» (за исключением льгот от государства), но и «частных» способов для них немало.

Перечислим наиболее распространенные из них, начиная с самых простых.

Контроль за расходами и наличие подтверждающей документации

Статья 270 НК РФ содержит полный перечень расходов, не учитываемых при расчете налоговой базы. Рекомендуем ознакомиться с ними и при возможности избегать их. При наступлении таких расходов документируйте их правильно во избежание штрафов и пени от налогового инспектора.

Кроме того, все понесенные расходы должны быть подтверждены первичной документацией:

- Премии, заработная плата, поощрения в виде расчетной ведомости и приказов на выплату.

- Плата за аренду, коммунальные расходы и прочие – договор, акты.

- Закупки сырья и услуг – договоры, акты, накладные, формы КС-2,3 и прочее.

- Подотчетные средства – чеки, накладные.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

- И так далее.

Обучение персонала, консультационные услуги

Расходы на консультационные, рекламные и маркетинговые услуги давно являются любимым способом завышения расходов для многих компаний. Ведь итоговый результат и затраченные усилия оценить сложно, и сопровождающей документации нужно минимум – договор и акт.

Именно поэтому пристальное внимание налоговых инспекторов обращено на эту категорию расходов. Но если первичная документация в порядке и целесообразность расходов присутствует, то придраться налоговым инспекторам будет не к чему.

Обучение персонала – тоже отличное решение для минимизации расхода. И квалификацию кадров повысите, и расположение коллектива заслужите, и налоги попутно снизите

Создание резервов под будущие расходы

Резервом называется списание в текущем периоде расходов, которые будут признаны в будущем периоде.

В соответствии с налоговым законодательством, резервы могут создаваться:

- по сомнительным долгам,

- по отпускам работникам,

- под ежегодные выплаты вознаграждений работникам,

- на ремонт основных средств,

- под обесценение ценных бумаг.

Нужно понимать, что создание резерва помогает ускорить момент признания расхода, а не увеличить расход в целом. Общая сумма налога не изменится, произойдет лишь перераспределение выплат по налогу на будущие периоды.

Амортизация основных средств

При выбытии основного средства из эксплуатации можно включить в расходы всю не начисленную амортизацию, а также расходы по демонтажу, утилизации и вывозу основного средства

Экономия по налогу на прибыль за счет лизинга

Многие предприятия экономят на налогах с помощью лизинга основных средств. Напомним, что по международным и внутренним стандартам бухучета, организация обязана устанавливать срок полезного использования основного средства, полученного по договору финансовой аренды, равным сроку этого договора, если лизинг не выкупной. Таким образом, возникают две возможности для экономии на налогах:

- Ускоренная амортизация предмета лизинга. Срок полезного использования сокращается – амортизация увеличивается – уменьшается налог на прибыль. Попутно вы уменьшаете и налог на имущество, так как он пропорционален стоимости основных средств.

- Возвратный лизинг как средство экономии на налогах. Суть возвратного лизинга: компания передает свое имущество лизинговой компании, а потом получает его в лизинг, т.е. фактически берет кредит под обеспечение оборудования. Тем самым компания решает несколько финансовых задач, одна из которых – снижения налога на прибыль за счет завышения расходов, вторая – снижение налога на имущество за счет отсутствия имущества (на бумаге).

Зачет переплат по налогам

Ну и напомним, что авансы по налогу на прибыль могут не соответствовать итоговой расчетной сумме налога за период. Поэтому в организации накапливаются переплаты, которые нужно вовремя зачитывать. Иначе по прошествии трех лет вы потеряете эти суммы безвозвратно.

Реорганизация с присоединением убыточного предприятия

Согласно налоговому кодексу, компания, несшая убытки в прошлых налоговых периодах, может зачесть их в текущем налоговом периоде. Значит, при присоединении к прибыльной организации фирмы с накопленными убытками, можно получить налоговую выгоду в виде 20% от общей суммы убытков за последние 10 лет. При использовании данного метода следует учесть, во-первых, расходы на реорганизацию, и, во-вторых, налоговые риски, коими являются:

- претензии проверяющих органов о необоснованности налоговой выгоды;

- правильность ведения налогового учета в присоединяемой компании;

- вероятная выездная проверка ;

- ухудшение структуры баланса и как следствие возможные проблемы с кредитованием.

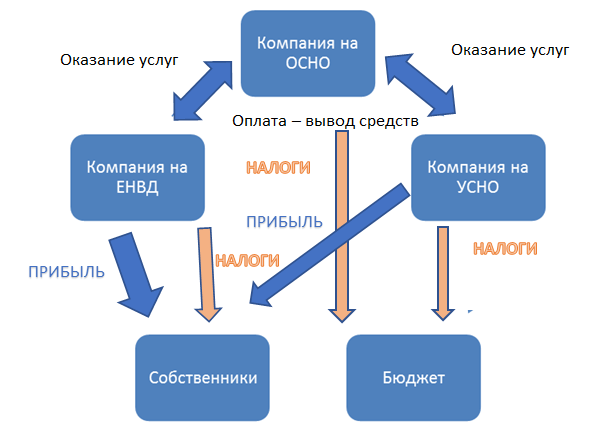

Создание группы компаний, часть из которых «упрощенцы» для уменьшения налоговой базы по налогу на прибыль

Более сложной реализацией налоговой оптимизации налога на прибыль будет создание группы компаний, часть из которых работают на ОСНО, а часть – на УСН. Помним, что доли выше 25% в других организациях разрешено иметь только компаниям на ОСНО.

Главная задача данного метода – распределить все доходы и расходы так, чтобы основная прибыль была сконцентрирована в организации на УСН, но при этом не терялась бизнес-целесообразность схемы.

Примерная схема организации группы компаний изображена на рисунке.

Рисунок . Как уменьшить налог на прибыль с помощью группы компаний, часть из которых «упрощенцы»

Главное, у организации группы компаний и распределения денежных потоков должна быть четкая и понятная для налогового инспектора бизнес-цель.

Например, вы можете все имущество сконцентрировать в компании на УСН, объяснив это легкостью управления и нахождением, например, сервисной службы в штатном расписании обозначенной компании. А компаниям на ОСН сдавать имущество в аренду, перераспределяя таким образом прибыли. Попутной выгодой при такой схеме будет отсутствие налога на имущество для компании «упрощенца»

Использование офшорных компаний для снижения налога на прибыль

Для организаций, ведущих внешнеэкономическую деятельность, хорошим вариантом для налоговой оптимизации станет создание компании в низконалоговой юрисдикции.

Также бесспорным аргументом в пользу создания офшорной компании является наличие нематериального актива (авторских прав, товарного знака, бренда), который нужно защитить. Законодательство в этой области в России развито слабо, что, несомненно будет весомым аргументом в доказательной базе перед налоговыми органами. Актив переводится в оффшорную компанию, а компании в России платят за пользование нематериальным активом роялти.

В данной статье мы рассмотрели исключительно законные способы снижения налога на прибыль организаций. Безусловно, есть и другие способы налоговой оптимизации, но прежде чем внедрять их в практику, необходимо оценить их законность глазами налогового инспектора.

Какие способы уменьшения налога на прибыль применять не стоит

Как поступает большая часть предпринимателей дабы снизить налог на прибыль, да еще и уйти от НДС? Заключают фиктивные сделки или «покупают» товар / услугу, тем самым искусственно раздувая свои расходы. А потом округляют глаза видя суммы доначислений по результатам налоговых проверок.

Действительно, идея увеличить себе расходы – верна. Но способ ее воплощения является неправильным и противозаконным. Как известно, сотрудничество с «обнальными» конторами и фирмами однодневками чревато ответственностью не только за совершение налогового правонарушения, но и ответственностью уголовной.

Алгоритм от налогового инспектора для проверки легальности оптимизации налога на прибыль

- Каждая сделка должна иметь деловую цель, какие-либо преимущества для фирмы, помимо налоговых.

- На сделку должна быть правильно и своевременно оформлена вся первичная документация.

- Если сделка заключается с эффектом понижения налога, то стороны сделки не должны быть взаимосвязаны.

- Цена сделки не должна противоречить главе 40 НК РФ и быть аргументированной.

- Во избежание махинаций любая сделка между взаимосвязанными лицами или компаниями внутри одной группы должна быть обоснованной с точки зрения бизнеса.