Если у вашего ребенка платная форма обучения, то оформление налогового вычета даст возможность вернуть некоторую сумму в ваш кошелек. Узнайте, кому полагается выплата и как получить налоговый вычет за обучение трудоустроенному гражданину РФ.

Налоговый вычет за обучение

В законодательстве страны существует статья, которая предусматривает возможный возврат компенсации из той суммы, которую потратил человек на собственное или образование ребенка. Налоговый вычет за учебу – часть дохода, расходованная на обучение в ВУЗе или на курсах, которая не облагается налогами. Если человек работает на официальной работе, то возможен возврат подоходного налога за обучение из накопленной и оплаченной ранее суммы в размере не более 13%.

Правом возврата подоходного налога за обучение наделяются те плательщики, которые:

- могут предъявить официальные документы об оплате (чек, квитанция, где указано, куда и с какой целью отправлены средства);

- оплатили учебу в коммерческом или государственном учреждении;

- официально трудоустроены – это условие является обязательным, человек, который не оформлен на предприятии, права на компенсацию не имеет;

- платят регулярно налоги (если человек работает в организации, то решением этого вопроса занимается бухгалтерия; если индивидуальный предприниматель, то стоит позаботиться об этом самостоятельно).

В каких случаях можно получить

Основания для получения возврата подоходного налога за обучение:

- оплата услуг учебных организаций, при которых гражданин сам лично проходил курсы или образовательную программу;

- оплата за обучение детей (до 24 лет);

- социальные расходы на образование брата или сестры по очной форме (до 24 лет);

- все документы об оплате оформлены на гражданина, который хочет получить возврат НДФЛ;

- возмещение компенсации без любых ограничений происходит, если вы его оформляете на себя. Если получаете на родственников (дети, братья, сестры), то компенсировать расходы на учебу можно только в случае, если человек обучался очно и его возраст не более 24 лет;

- если человек обучался в официальном учебном заведении (университет, институт, техникум, автошкола).

Документы для возврата налога за обучение

Чтобы получить некоторую сумму компенсации от государства, нужно подготовить все документы для налогового вычета за обучение. Перечень необходимой документации:

- Заполненная декларация по налогам на доходы физлица. Временные рамки – год, в котором было оплачено обучение. Бланк и образец можно найти в инспекции, которая находится по месту жительства либо на сайте управления ФНС. Также на сайте ФНС можно скачать специальную программу, которая удобна для заполнения декларации самостоятельно дома.

- Договор с образовательной организацией (ксерокопия). Наличие этого договора – это определение личности плательщика и подтверждение оплаты. В тексте должна быть учтена полная сумма оплаты и ФИО гражданина. Если оплата менялась, то должны быть приложены все справки с измененной стоимостью.

- Справка о форме обучения человека. Документ такого типа нужен, если форма не указана в договоре.

- Справки, которые подтверждают расходы на образование (чеки, ордер, банковские квитанции) с учетом персональных данных.

- Свидетельство о рождении (ксерокопия). Чтобы оформить возврат налога за обучение на ребенка или брата (сестру), нужно свидетельство о рождении, которое подтверждает ваши с ним родственные отношения.

- Документы о попечительстве или опекунстве.

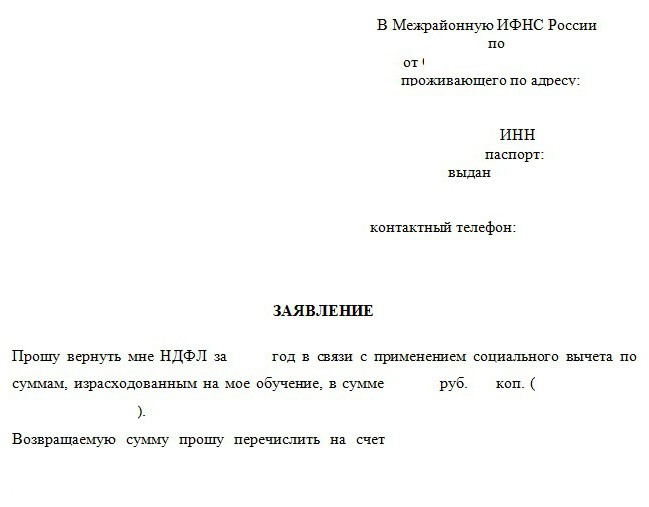

- Заявление о возврате НДФЛ с банковскими реквизитами расчетного счета, куда следует вернуть компенсацию.

Если человек предъявляет инспектору незаверенные копии документов нотариально, то они должны быть представлены вместе с подлинниками. Обязательно при оформлении возмещения нужно написать заявление от имени человека, который претендует на выплату. Вычеты полагаются за весь срок получения образования с учетом академического отпуска, если студент в нем находился определенный срок.

Как вернуть подоходный налог

Алгоритм действий при оформлении компенсации за получение образования в ВУЗе:

- Думать о том, как вернуть налог за обучение в институте, нужно заранее. Сохраняйте все сертификаты, которые свидетельствуют об оплате и отношениях с учебной организацией (договор, чеки, квитанции, ордер) и сделайте их копии.

- Если вы в процессе оформления компенсации за ребенка, то только вы должны быть указаны в квитанциях, как плательщик.

- По истечении оплаченного учебного срока, соберите все документы, которые подтверждают доходы и оплату налогов (справка НДФЛ от налогового агента, чеки, банковские квитанции).

- Заполните декларацию о доходах. Удобнее это сделать через программу, скачанную с официального сайта ФНС, и заполните все необходимые поля. Готовый результат распечатайте, поставьте свою подпись.

- На приеме у налогового инспектора по месту жительства напишите заявление от вашего имени с просьбой получить вычет за учебу.

- Укажите реквизиты расчетного счета, куда нужно вернуть ваши деньги.

- Все собранное подайте вашему инспектору или отправьте по почте. При походе в учреждение самостоятельно обязательно сделайте копии всех документов, а при отправке электронным письмом с обратным уведомлением о получении, оставьте пометку с описью всех вложенных файлов.

Срок давности налогового вычета

Деньги поступают на счет налогоплательщика в течение срока 2-4 месяцев с момента сдачи документов и написанного заявления. Этот срок определяется длительностью проверки всех предоставленных вами файлов. Сумма получения компенсации зависит от стоимости образования в ВУЗе и от доходов гражданина РФ за последний год, которые он указал при заполнении декларации.

Как рассчитать налоговый вычет за обучение

Для расчета вам потребуются:

- квитанции об оплате за учебу;

- налоговый кодекс РФ;

- справка 2-НДФЛ;

- калькулятор.

Пошаговый алгоритм подсчета:

- Когда у вас есть на руках все необходимые сертификаты с печатями, подписями, квитанции об оплате, выписки для предоставления, то нужно проводить расчет по возврату с учетом ваших доходов и затрат на образование.

- Законодательством заверено, что максимальная база налогового вычета составляет 50 тысяч рублей. Гражданин, который заполнил декларацию, получит возврат подоходного налога за обучение в размере 6500 рублей, что составит 13% от указанной выше суммы.

- Если сумма расхода на учебу меньше, чем 50 тысяч, а доходы меньше, чем расходы, то формула расчета такова: произведение суммы доходов на 13%.

- Когда расход и доход больше, чем максимальный размер базы, то формула подсчета следующая: произведение 50 тысяч рублей на ставку налога на доходы физлиц.

- Если расходы больше 50 тысяч рублей, а доходы меньше максимума базы, то возмещение суммы вычета рассчитывается так: произведение суммы дохода на 13%.

Видео: возврат 13 процентов за обучение

Одним из видов социальных вычетов (далее по тексту НВ) является вычет за обучение. Суть данной льготы заключается в возврате части, истраченных на оплату обучения, средств. Далее в статье мы подробно разберем, как оформить налоговый вычет за обучение .

За чье обучение можно вернуть затраты?

Право на возмещение затрат по обучению имеет гражданин, оплативший обучение за:

- Себя;

- Супругу (супруга);

- Детей (родных, приемных, усыновленных);

- Братьев и сестер (полнородных и нет)

Затраты по оплате учебы других лиц (гражданского супруга, внуков, племянников и т.д.) государством не возмещаются.

Законодательством устанавливается ряд дополнительных требований к вышеуказанным лицам, несоблюдение которых лишает их права на возврат «учебных» расходов.

Требования к гражданам, понесшим расходы по оплате обучения:

- Наличие статуса резидента Российской Федерации (резидентом признается гражданин, пребывающий на территории Российского государства более 183 дней);

- Получение доходов по ставке 13%.

Кто не может обратиться за возмещением учебных трат:

- Граждане, не имеющие официального дохода (с которого в бюджет производится отчисление подоходного платежа);

- ИП, находящиеся на особых режимах налогообложения (упрощенном, вмененном, с/х налоге и Патенте);

- Пенсионеры, не имеющие официального дохода.

В отношении указанной категории граждан необходимо отметить, что перенос остатка по вычету на периоды, предшествующие выходу на пенсию (как это установлено для имущественных вычетов) для соцвычетов не предусмотрен. Данное разъяснение было дано финансовым ведомством в одном из своих писем:

В тоже время, законодатель указывает, что если пенсионер имеет источник доходов, облагаемый ставкой 13%, он вправе получить НВ на общих основаниях.

- Граждане, не имеющие на момент оплаты обучения дохода;

То есть, если, например, неработающая мать оплатила учебу своего ребенка, вычет по данным затратам она заявить не сможет, даже если на момент подачи документов на вычет официально трудоустроится.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Особенности заявления учебного соцвычета

- НВ производится за тот год, в котором было оплачено и проведено обучение;

В случае если обучение не кратковременное, а длительное, ключевое значение имеет дата произведения расходов. При единовременной оплате обучения НВ заявляется в том году, в котором она была произведена, а при постепенной оплате (в течение всех лет обучения) НВ заявляется каждый год в сумме уплаченных за данный период средств.

Пример: Сонина А.Б. в сентябре 2013 года оплатила свое обучение. Обучение длилось с сентября 2013 по июнь 2014 года. Подать документы на НВ Сонина может в январе 2014 года, не дожидаясь окончания обучения.

- Учреждение, организация или ИП, проводящие учебу, должны иметь соответствующее разрешение (лицензию);

В случае отсутствия у учебного учреждения документа, подтверждающего право на ведение образовательной деятельности, государство в НВ откажет. При наличии указанного документа не имеет значения, является ли учреждение государственным, муниципальным или коммерческим. В связи, с чем, НВ можно заявить не только по оплате учебы в государственных учреждения, но и за обучение в автошколе, музыкальной, спортивной и иных школах и дошкольных учреждениях и т.д.

Не содержит законодательство ограничения и по обучению в заграничных учреждениях, в том числе дистанционно. Однако тут есть небольшое ограничение. К возмещению можно поставить затраты только по непосредственному получению знаний. Расходы по проживанию в общежитии, питанию и т.д. возврату не подлежат.

- Остаток по НВ на последующие года не переносится;

В связи с этим в случае многолетнего обучения оплату за него лучше производить не единовременно, а каждый год с учетом лимита по НВ.

Пример: Светина В.В. с 2012-2016 гг. оплачила учебу своей дочери в коммерческом ВУЗе. Стоимость обучения за год - 73 800 руб. Общая стоимость за 4 года - 295 200 руб. Если Светина оплатит всю сумму сразу, то НВ, который подтвердит ей государство, будет равен 50 000 руб. Остаток она дозаявить не сможет. В случае если оплата будет происходить ежегодно, Светина сможет заявлять НВ каждый год по 50 000 руб. и общая сумма НВ за 4 года составит 200 000 руб.

- НВ по тратам на учебу многоразовый. Заявлять его можно каждый год в размере, установленном НК РФ;

- Соцвычет имеет срок давности - 3 года с момента произведения расходов. В этом его основное отличие от имущественного. В случае если гражданин опоздает с подачей декларации более чем на 3 года с момента оплаты учебы, налоговый орган откажет в праве на возмещение указанных затрат.

Пример: Светина В.В оплатила свою учебу в 2011 году, а за НВ обратилась лишь в 2016 году. Получить его она не сможет, так как истек срок давности для возмещения данных затрат.

К возврату средств, истраченных на личное обучение, законодатель не устанавливает специальных ограничений по возрасту обучающегося и форме обучения.

К возврату средств, истраченных на личное обучение, законодатель не устанавливает специальных ограничений по возрасту обучающегося и форме обучения.

Максимальная сумма расходов, которую можно заявить к вычету, в данном случае равна 120 тыс. руб.

Однако указанная сумма применяется ко всем соцвычетам. Поэтому, если в году у гражданина были затраты, например, по оплате лечения, взносов на страховую часть пенсии и непосредственно по обучению, ему придется выбрать, какие именно он хочет возместить и в какой части. Но общая сумма их не должна превышать 120 тыс. руб.

Пример: Сухов Д.А. в 2014 году оплатил лечение своей матери в сумме 75 тыс. руб., обучение дочери в размере 60 тыс. руб. и взносы по ДМС в размере 50 тыс. Итого сумма затрат составила 185 тыс. руб. Но возместить он сможешь лишь 120 тыс. руб., в связи, с чем он должен самостоятельно выбрать какие расходы заявить в декларации на вычет.

Кроме себя, гражданин может возместить траты за обучение родственников: детей братьев и сестер. При заявлении НВ за родственников имеет значение возраст обучающегося и форма обучения:

Кроме себя, гражданин может возместить траты за обучение родственников: детей братьев и сестер. При заявлении НВ за родственников имеет значение возраст обучающегося и форма обучения:

- За детей (до 24-ти лет) - любой формы обучения;

- За подопечных (до 18-ти лет) - очной;

- За братьев и сестер, а также бывших подопечных в возрасте до 24 лет по очной форме обучения.

Максимальная сумма расходов для НВ - 50 тыс. руб. за каждого обучающегося в год.

Пример: Супруги Боровкины оплатили обучение дочери и сына в общей сумме 133 тыс. руб на каждого ребенка. Итого сумма затрат составила 266 тыс.руб. Вернуть они смогут лишь 100 тыс. руб. При этом не имеет значения заявляют НВ оба родителя или только один. Размер НВ увеличению не подлежит.

Способы получения НВ

До 2016 год возместить учебные траты граждане могли лишь через налоговую инспекцию. С 2016 года - это можно сделать и по месту работы, как в случае с имущественными вычетами. Порядок заявления соцвычетов особых условий не имеет и подчиняется общим правилам.

Получение НВ через налоговый орган:

- Сбор необходимых бумаг;

- Заполнение декларации по форме 3-НДФЛ и заявления на получение НВ;

- Представление собранного пакета документа в Инспекцию по месту прописки;

- Получение по прошествии 3-х месяцев решения о подтверждении либо об отказе в подтверждении НВ;

- Зачисление средств по истечении месяца с момента вынесения положительного решения.

Получение «учебного» вычета по месту работы:

- Сбор необходимых бумаг (кроме декларации и справки о доходах);

- Сдача пакета документов в Инспекцию;

- По истечении одного месяца получение решения о подтверждении права на НВ для работодателя;

- Сдача полученного решения по месту работы.

Документы, представляемые в налоговый орган

- Отчетность 3 НДФЛ (при получении НВ через н/о);

- Заявление о предоставлении НВ;

- Договор на обучение + допсоглашения к нему (при их наличии);

- Документы по оплате;

- Документы, подтверждающие основание заявления вычета за детей, братьев и сестер, и их возраст (например, свидетельство о рождении) - если НВ заявляется за указанных лиц;

- Свидетельство о браке (если НВ заявляется за обучение супруги или супруга);

Указанный перечень является исчерпывающим и отказать по факту непредоставления иных документов инспектора не могут. Однако, на практике налоговый орган часто просит предоставить, например, лицензию учреждения, справку о доходах и т.п. Обоснованность данных требований подтверждена рядом Писем Минфина РФ, в связи с чем, в целях избежания спорных ситуаций, лучше указанные бумаги предоставить проверяющим.

Если у вас возникли вопросы или вам требуется помощь в подготовке и сдаче необходимого пакета документов для получения налогового вычета за обучение, то наш дежурный юрист готов быстро и квалифицированно помочь вам в данном вопросе.

Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Куда обратиться

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

- в налоговых органах;

- у работодателя;

- через МФЦ (в некоторых регионах).

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

Вычет за обучение - это...

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

За кого можно получить

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

- себя;

- детей;

- братьев и сестер.

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Когда оформляют вычет за себя

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

- Наличие официального дохода. При этом он должен облагаться 13% налогом. Так, предприниматель, работающий с УСН или патентом, не может вернуть деньги за обучение.

- Происходила оплата образовательных услуг в официальных учреждениях. Например, учеба в вузе или автошколе. Курсы и тренинги как обучение не рассматриваются.

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Размеры вычета за себя

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

- Вернуть больше уплаченного налога не получится. Во внимание принимается только подоходный налог.

- Максимальная сумма вычета за обучение составляет 120 тысяч рублей. При этом вернуть в том или ином году можно не больше 15 600 рублей. Данное ограничение связано с лимитами вычета.

- Действующее ограничение распространяется на все социальные вычеты. Это значит, что за обучение, лечение и так далее в сумме за год можно требовать 15 600 рублей.

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Получение вычета за себя

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

- удостоверение личности заявителя (лучше всего, чтобы это был паспорт);

- договор на оказание услуг с образовательным учреждением;

- справка о доходах (форма 2-НДФЛ, берется у работодателя);

- заявление на предоставление вычета;

- учреждения (заверенная копия);

- 3-НДФЛ;

- платежки, указывающие на факт оплаты образовательных услуг;

- реквизиты для перечисления денег (указываются в заявлении).

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

Условия получения вычета за детей

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

- детям меньше 24-х лет;

- дети учатся на очной форме;

- оплата образовательных услуг производится родителем;

- договор с учреждением подписан с законным представителем (мамой или папой) ребенка.

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Документы для вычета за детей

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

- свидетельством о рождении ребенка (копией);

- справкой студента (берется в образовательном учреждении);

- копией свидетельства о браке (если договор заключен с одним родителем, а вычет оформляется на другого).

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Условия получения вычета за братьев и сестер

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

- сестре или брату нет 24-х лет;

- человек учится на очной форме;

- договор заключен с претендентом на вычет;

- все платежки и квитанции указывают на то, что именно заявитель оплачивал услуги обучения.

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

Документы для вычета за учебу братьев

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

- собственное свидетельство о рождении (копия);

- свидетельство о рождении человека, за чье обучение платил заявитель;

- справка студента (в оригинале).

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Период возврата

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

Могут ли отказать

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Итоги и заключения

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на обучение (как свое, так и близких родственников).

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное обучение – по любой форме обучения (дневная, вечерняя, заочная и т.д.);

- обучение детей (в том числе усыновленных), а также братьев и сестер в возрасте до 24 лет , по очной форме обучения . В случае если брат или сестра находятся под опекой, то ограничение до 18 лет для подопечных, в данном случае не применяется;

- обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет ) по очной форме обучения ;

Примечание : Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик ;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

- Вычет можно получить не только

по расходам на обучение в государственных ВУЗах

, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый . Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2018 году можно вернуть затраты по обучению, оплаченному в 2017, 2016, 2015 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется , в случае, если обучение было полностью оплачено с использованием материнского капитала

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно . Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание : сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

Социальный налоговый вычет по расходам на обучение предоставляется только при условии , что образовательное учреждение имеет лицензию , или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание : если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание : необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2018 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2018 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2018 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2018 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2018 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2018 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен .

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Пример 5. Вычет за обучение вместе с другими социальными вычетами

Условия получения вычета

В 2018 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2018 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Способы получения налогового вычета

Через ИФНС

Процедура получения вычета по расходам на обучение через налоговую службу происходит в 3 этапа:

Первый этап – сбор необходимых документов

Для получения налогового вычета по расходам на обучение необходимо собрать следующие документы:

- Декларация 3-НДФЛ . Обратите внимание, что форма декларации должна быть актуальной для того года, за который заявляется вычет. То есть, если вычет заявляется за 2017 год, декларация должна быть актуальной именно на 2017 год.

- Копии платежных документов , подтверждающие факт оплаты обучения (квитанции, платёжные поручения и т.д.). Платёжные документы должны быть оформлены на лицо, с которым был заключен договор на обучение.

Справка 2-НДФЛ . Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого места).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Договор с образовательным учреждением , в котором прописана стоимость обучения. В ИФНС подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществлении образовательной деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение. Как правило, это дополнительное соглашение к договору с указанием новой стоимости обучения.

При заявлении налогового вычета за обучение детей (братьев, сестёр) дополнительно необходимо представить следующие документы:

- Справку, из учебного заведения, подтверждающую очную форму обучения (необходима только в случае, если в договоре не указана форма обучения).

- Свидетельство о рождении ребёнка + копия.

- Копия свидетельства о браке (необходима в случае, если документы оформлены на одного супруга, а вычет за обучение ребёнка получает другой).

- Документы, подтверждающие родство с братом или сестрой (свидетельства о рождении).

Примечание : приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание , при подаче в ИФНС копий документов, рекомендуется при себе иметь их оригиналы.

Второй этап – передача собранных документов в налоговый орган

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

- С помощью личного кабинета налогоплательщика (ЛКН) , расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

По почте – ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

Обратите внимание , декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета, можно подать в налоговую службу в течение всего года , но не ранее окончания периода, за который заявляется вычет.

Третий этап – проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

На такой социальный вычет может претендовать любой человек, оплативший : своё, детишек, братьев или сестёр.

Государство предоставило возможность вернуть подоходный налог за обучение.

Это своего рода поддержка правительства людям.

Оформить его может любое лицо, имеющее официальный заработок.

Поэтому следует задуматься, есть ли смысл работать на хозяина, который ведёт чёрную бухгалтерию.

Социальным вычетом является часть заработка, не облагаемого соответствующим налогом. С его помощью человек может вернуть некоторые средства, уплаченные за обучение.

То есть, когда человек официально работает, что свидетельствует об уплате налога с доходов физических лиц, и оплатил учёбу вправе вернуть часть затраченных финансов. Сумма вычисляется от расходов. Но законодательство ввело некоторые ограничения и лимиты.

Навигация по статье

При каких формах обучения можно подать на возврат налога. Как осуществить эту процедуру

Законодательством установлено, что человек оплативший образование вправе вернуть часть затрат с помощью уплаченного подоходного налога. Это применимо к своему обучению или учёбе близких людей, если оплата происходила за счёт заявителя.

В конкретном случае, на такой вычет вправе рассчитывать человек, оплативший учёбу:

- Свою, независимо очно обучается лицо или заочно. А также он может проходить вечернее или дополнительное обучение.

- Своего отпрыска до наступления двадцати четырёх лет. Но здесь уже присутствует критерий на обязательное очное образование. То есть, если ребёнок будет учиться заочно, такая льгота человеку не положена.

- Опекаемого ребёнка, не достигшего совершеннолетия, при очной форме обучения. Та же ситуация, что и с родным отпрыском.

- Усыновлённые лица или с тем же критерием до наступления двадцати четырёх лет.

- Братьев и сестёр до наступления ими 24 лет, обучающимися очно.

Человек имеет возможность применить эту при следующих условиях:

- Произведена оплата в официальных учреждениях образования.

- Человек должен быть трудоустроен, с записью в трудовой книжке. Соответственно он оплачивает НДФЛ, так как все работники обязаны его платить.

Следует понимать, что эта льгота за собственную учёбу не имеет никаких ограничений по форме. Средства вернёт налоговая инспекция независимо от того: очно, заочно или на вечерней форме учился человек. А вот, что касается детишек, братьев и сестёр, здесь возврат можно оформить, только находясь на очном обучении.

Получить социальный налоговый вычет, за учёбу детишек, возможно, соблюдая следующие пункты:

- Отпрыску меньше двадцати четырёх лет.

- Обучение его происходит именно очно.

- Договор оплаты таких услуг оформлен на мать или отца.

- Квитанции об оплате составляются на мать или отца обучающегося.

Следует понимать, что такая льгота полагается не только при обучении в высшем учебном заведении, но также и в иных образовательных . А именно:

- Средняя образовательная школа, лицей, гимназия.

- Младшее дошкольное образовательное учреждение, только не содержание в нём, а именно образование. Выделяется в общей платежке отдельной строкой.

- Организация, предоставляющая дополнительное образование отпрыску, к примеру, музыкальная или спортивная школа.

- Учреждение дополнительного образования для взрослых людей. Например, автошкола, курсы повышения квалификации и тому подобное.

Следует обозначить ещё один важный критерий, который касается именно детишек: размер вычета на одного отпрыска составлен с суммы не большей, чем пятьдесят тысяч рублей.

Кроме того, за учёбу отпрыска в высшем учебном учреждении такая льгота не полагается, если учёба оплачивалась за счёт средств материнского капитала. Он и так считается помощью государства, льгота на льготу выдаваться не может.

Сама процедура получения вычета на учёбу включает в себя сбор и подачу документации в налоговую организацию, рассмотрение бумаг этой организацией и зачисления средств на банковский счёт заявителя.

А также подать декларацию, и соответственно вернуть финансы допускается в году, следующем за периодом платежей.

Говоря проще, если оплата происходила в 2016 г., забрать часть средств получится только в 2017 году.

Когда заявитель по каким-то причинам подал на вычет сразу, он имеет право сделать это позже.

Но следует помнить, что срок подачи определён в три года. К примеру, человек обучался и платил за учёбу в 2010-2015 гг., соответственно в 2016 г. он сможет забрать вычет за 2013, 2014 и 2015 года.

Начиная с 2016 года, эту льготу, возможно, оформить через предприятие, на котором работает человек. И что считается большим плюсом, необязательно дожидаться окончания расчётного периода. Достаточно взять в налоговой справку, и принести её бухгалтеру, ответственному за начисление заработной платы.

Вычет за учёбу ограничивается таким образом:

- Когда происходит оплата за детишек, вычет можно получить только максимум с 50000 рублей. Если посчитать тринадцать от этой суммы, то он составит не более 6500 руб. за год. Но он предоставляется на каждого отпрыска в отдельности. То есть, одновременно обучая троих детей на очном отделении, присутствует возможность получить льготу на каждого из них.

- Когда заявитель самостоятельно оплачивает свою учёбу, этот предел составит 120000 руб. за год. То есть вычет не может быть больше 15600 рублей. Но здесь не стоит забывать, в эту сумму входят все социальные вычеты, на которые вправе претендовать . Заявитель на своё усмотрение выбирает: на что он заберёт суммы вычетов. Таки образом этот предел установлен на все вычеты взрослого человека.

Соответственно, вернуть подоходный налог за обучение, сроком давности более трех лет невозможно.

Как правильно рассчитывается налоговый вычет за обучение

Исходя из вышеуказанного о налоговом вычете, становится понятно, что начисляется он индивидуально для каждого .

И размер его зависит от ситуации и некоторых обстоятельств.

В основном его сумма будет зависеть от того, кто обучается.

Для полного восприятия правильности расчёта вычетов рассмотрим конкретные ситуации.

Самостоятельная оплата на личную учёбу, до ста двадцати тысяч рублей.

К примеру, Борис Константинович Андреянов внёс деньги на учёбу 50000 р.Заработок его в месяц получается 25000р., в год складывается общая сумма равная 300000 р.

Соответственно годовой НДФЛ будет 39000 р. Так как платёж за учёбу определён в 50000 рублей, вычет будет 6500 руб. (50000 * 13%).

39000 уплаченного налога за отчётный период больше, чем 6500, а расходы меньше установленного законом предела, поэтому заявитель имеет забрать вычет полностью.

В случае когда обучение заявителя стоит 145000 рублей, ситуация будет следующая. Допустим, Григорию Робертовичу Андропову было начислено 300 тыс. руб., как и прежнему заявителю.

НДФЛ, соответственно такой же 39000 р. Максимальный норматив 120000 р., соответственно 120000 * 13% = 15600 р.

Так как 15600 меньше уплаченного , возврату подлежат все деньги.

В третьем примере, предположим, отец платит за учёбу отпрыска. Сергею Викторовичу Козлову заплатил за обучение ребёнка очно в институте 95 тысяч руб.

Официальный доход его 300000 руб. Налог равняется 39000 р.

По закону на учёбу детей предоставляется лимит 50000 р., получить возврат допускается в сумме 6500 (50000 * 13%).

Здесь не важно, сколько он заплатил налога. Он забирает всю сумму вычета.

В четвёртом примере рассмотрим, когда одновременно оплачивается учёба троих отпрысков. Ситуация складывается следующая:

Симионов Павел Тимофеевич заплатил за обучение троих детишек:

- дочь получает образование очно за 85 тысячи рублей

- сын обучается в детском саду за 20 тысяч руб

- ещё одна дочь учится заочно за 43 тыс. руб

Заработок их отца сложился в общую сумму 300 тыс. р. Налог отсюда исчислен в размере 39 тыс. р.

Так как на детей полагается ограничение по 50 тыс. р. каждому, отсюда получаем:

- за первого , можно оформить вычет 6 500 руб. (50 тыс. руб. * 13%)

- за сына в садике - 2600 руб. (20 тыс. руб. * 13%)

- дочери учащейся заочно вычет не положен, так как по закону присутствует ограничение на такое образование

Бывают ситуации, когда человек в отчётном периоде может воспользоваться двумя вычетами одновременно. Посмотрим, как это может случиться на пятом примере.

Предположим, Юлия Сергеевна Аносова оплатила свою учёбу 97000 рублей, и ещё 45000 р. ушли на лечение супруга. Заработала она официально за год 300000 руб. Налог с этой суммы удержан в размере 39000 рублей. Общие расходы составили 97000 + 45000 = 142000 руб.

Но как говорилось выше, законом установлен лимит 120 тысяч руб. Поэтому всего она сможет вернуть 15600 руб. (120000 * 13%).

Из вышеуказанной информации становится понятно, что получить такую льготу допустимо при подаче декларации в соответствующую организацию. Главное, придерживаться срока подачи, и не пропустить три года.

Законодательство не ввело ограничений о том, где должен обучаться человек. Это может происходить как в стране, так и за её пределами. Тем не менее, определены специальные лимиты, которые ограничивают размер такого вычета.

О том, как получить налоговый вычет (13%) за обучение, представлено на видео:

Задайте свой вопрос в форму ниже

Еще по этой теме: