Простыми словами, NPV это доход , который получит владелец проекта за период планирования после того, как заплатит все налоги, выплатит заработную плату, оплатит все соответствующие текущие затраты и рассчитается с кредитором (инвестором), включая проценты (или с учетом дисконтирования). Например, за 10 лет планирования выручка предприятия составила 5,57 млрд. руб. Сумма налогов и всех затрат составит 2,21 млрд. руб. Соответственно, сальдо от основной деятельности в этом случае составит 3,36 млрд. руб., Однако это еще не доход, так как из этих средств должны быть возвращены первоначальные инвестиции. Например, 1,20 млрд. руб. Для упрощения примем, что данный проект финансируется за счет средств инвестора по нулевой ставке дисконтирования. В этом случае доход владельца проекта, или NPV, составит 2,16 млрд. руб. за 10 лет планирования. Важно отметить, что если увеличить период планирования, вместе с ним возрастет и размер NPV. При разработке бизнес-плана этот параметр важен тем, что он показывает, на какой реальный доход может рассчитывать инициатор проекта.

Западные экономисты предлагают нам следующее определение понятия NPV (Net Present Value, или чистая приведенная стоимость). Это мера, используемая для помощи в принятии решения о предоставлении или отказе от инвестирования. «Чистая» означает, что в стоимость включены и затраты, и прибыль от предоставленных инвестиций. Чтобы вычислить чистую стоимость (NPV), западные финансисты предлагают сначала суммировать всю ожидаемую прибыль от инвестиций на протяжении всего периода финансового анализа проекта. После этого добавить к получившейся сумме все ожидаемые по проекту затраты. Тогда определить, чего эта будущая выгода и будущие затраты по проекту стоят теперь, регулируя будущий поток наличности, используя соответствующую учетную ставку. Тогда вычтите все затраты по проекту от возможной прибыли по проекту. Если после этого NPV отрицателен, то инвестиции не могут быть оправданы ожидаемыми доходами. Если NPV положителен, это повод принять решение о предоставлении инвестиций. Но прежде чем предоставлять инвестиции, рекомендуется сначала сравнить сумму полученного NPV с ожидаемыми доходами от альтернативных инвестиционных проектов.

И действительно, в экономической теории широко используются важнейшие понятия «дисконтирование» и «дисконт». Эти понятия, как и многие другие, имеют несколько конкретных значений (смыслов), используемых в разных ситуациях. Слова «дисконтирование» и «дисконт» образованы от английского составного слова discount. В данном случае слово count переводится как считать и итог(результат подсчета), а приставка dis употребляется в смысле уменьшения или скидки с чего-либо. В результате получаем, что общий смысл слова «дисконтирование» - процедура уменьшения размера какой-либо величины (итога, результата расчета), а слово «дисконт» означает «сумма скидки» или просто «скидка» (например, сумма, на которую уменьшается цена товара для конкретного покупателя, чтобы заинтересовать его).

Однако посмотрим, как рассчитывается значение NPV на примере. Допсутим, магазин объявил о распродаже остатков партии товара со скидкой (дисконтом) 20 %. Если номинальная (первоначальная) цена товара равна 1000 рублей (100 %), то дисконт (сумма скидки с номинальной цены товара) равен 20 % или 200 рублей, а дисконтированная цена товара (цена после уценки) составит 100 % - 20 % = 80 % или 800 рублей.

Ниже Вы можете скачать файл с расчетом NPV и самостоятельно провести калькуляцию для своего проекта:

Другой близкий по смыслу случай. Предприятие хочет купить у поставщика станок за 80 тысяч долларов, но расплатиться сможет только через год. Предприятие может в обмен на станок передать поставщику переводной вексель на 100 тысяч долларов с обязательством через год уплатить указанную сумму любому предъявителю этого векселя. Здесь дисконт векселя составляет 20 тысяч долларов или 20 % от его номинальной цены.

Вместо выдачи векселя предприятие может взять в банке кредит на ту же сумму 80 тысяч долларов под 25 % годовых и через год уплатить 100 тысяч долларов, обеспечивая банку рост его капитала в 1,25 раза (80?1,25 = 100). В обоих случаях компенсация за годовую задержку платежа составляет 20 тысяч долларов. Но получатель векселя называет эту компенсационную доплату дисконтом при ставке 20 % от номинальной цены векселя (100 тысяч долларов), а банкир называет такую же доплату в 20 тысяч долларов суммой процентов за кредит при ставке 25 % от величины кредита (80 тысяч долларов).

Здесь процентная ставка дисконта D (20 %) и процентная ставка кредита P (25 %) связаны между собой и с коэффициентом роста капитала C = 1 + P (1,25) простыми соотношениями:

C = 1 + P = 1 / (1 - D) , P = C - 1 = D / (1 - D) , D = 1 - 1 / C = P / (1 + P) .

Величина Cd = 1 - D = 1 / С = 1 / (1 + P) называется коэффициентом дисконтирования (Cd < 1, так как D > 0) или коэффициентом уменьшения величины будущего платежа К1 для приведения его стоимости к величине К0 , эквивалентной сегодняшней сумме денег: К0 = Cd?К1 . Следует обратить внимание, что при дисконтировании кредитный процент P называют процентом дисконтирования Pd = P, который нельзя путать с процентной ставкой дисконта D !

Во всех бизнес-планах широко применяется величина NPV (Net Present Value = чистая приведенная стоимость на момент началафинансирования проекта), которая равна условной стоимости алгебраической суммы инвестиций (со знаком «минус») и денежных поступлений (со знаком «плюс») инвестору, приведенных к моменту начала инвестирования проекта. Здесь термин дисконтирование означает экспоненциальное уменьшение ценности будущих поступлений денег с течением времени с точки зрения инвестора. Любой капиталист хочет, чтобы его капитал рос по экспоненте, то есть приносил желаемый годовой процент Р прироста ΔК его капитала К, то есть ΔК = Р?К или К1 = (1 + Р)?К0 = С?К0 или К0 = К1 / С. Это значит, что для инвестора его капитал через год К1 будет как бы дешевле своей величины в С = (1 + Р) раз, и поэтому К1 будет равноценен его сегодняшней величине К0. Инвестор считает, что его будущие поступления Пn через n лет как бы дешевле своих величин в Сn раз (это известное утверждение капиталистов - «будущие деньги дешевле сегодняшних»), поэтому для него сумма дисконтированных поступлений равна П = Σ (Пn / Сn). Если сумма дисконтированных поступлений П окажется равной вложенной в начале проекта сумме инвестиций К0, то инвестор скажет, что он получит ровно столько же, сколько вложил. А в действительности инвестор получит больше, обеспечив нужный темп экспоненциального роста своего капитала (выше темпа роста инфляции).

По своему определению, величина NPV = П - К0 = Σ (Пn / Сn) - К0 .

Если NPV < 0, то инвестор скажет, что он получит меньше вложенного, и на этом основании откажется от финансирования предложенного ему инвестиционного проекта.

Если NPV > 0 , то инвестор скажет, что он получит больше вложенного, и это его премия за риск и правильный выбор инвестиционного проекта.

Обилие иностранных слов в информационном потоке сегодня просто зашкаливает. Даже в обычном вечернем выпуске новостей по телевидению мы слышим «фьючерс», «биржевой индекс Доу-Джонса» или даже «консолидированная стоимость». А уж слово «капитализация» можно услышать даже в развлекательных ток-шоу. Для большинства не только обычных граждан, но и некоторых бизнесменов эти слова - пустой звук. Цель нашей небольшой статьи, пояснить, что такое ставка дисконтирования простыми словами.

Многие люди, на самом деле, «вычисляли» эту ставку при планировании своих действий. Вот простой пример. Вы накопили (заработали или, не дай Бог, украли) 2000000 рублей. Квартира, машина у вас есть, заработок приличный и вы решили отложить эти деньги на «черный день». То есть инвестировать в будущее. Что вас беспокоит? Важно, чтобы деньги не пропали, а приросли.

Какие варианты действий для обычного человека? Положить под матрас, в банк (депозит), открыть свой бизнес, перевести в доллары и положить в… (смотри выше), купить что-нибудь такое, что будет дорожать в будущем (сделать инвестицию). Граждане России, как и бизнесмены, используют все эти варианты. Почему? Так как они рассчитывают, часто интуитивно, коэффициент дисконтирования одним и тем же методом, но результат получают разный. Итак, начнем.

Ставка дисконтирования и коэффициент дисконтирования

В экономической теории ставка дисконтирования - это, если не вдаваться в подробности и не лезть «в дебри», определение стоимости ваших сегодняшних денег в будущем. Для простоты будем «прогнозировать» только на год вперед (в конце перейдем на любой промежуток времени). Формула вроде бы простая. Ставка дисконтирования (СД) равна:

СД = 100/(100+П)

В этой формуле П это процент дисконтирования. Эта величина (СД) всегда меньше единицы. Ну и что? Вот тут начинается самое интересное. Примитивный подход говорит, что чем больше процент (П), тем выгоднее вложение. Но нужно учитывать и риски.

Процесс дисконтирования представляет собой (очень грубо) сравнение способов вложения денег. Вряд ли специалисты в области инвестирования нуждаются в статье, подобной этой. А для большинства людей, не обремененных высшим экономическим образованием, мы рассмотрим дисконтирование на простых, жизненных примерах.

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

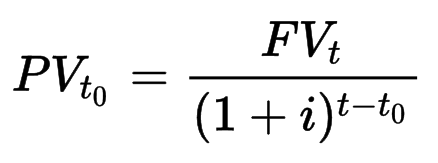

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

PV(t 0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример . Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности .

Наконец, рассмотрим простой пример с акциями компаний. Предположим, выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой. Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов (Capital Asset Pricing Model ). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться. Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите .

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов. Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

чистый денежный поток, за вычетом всех необходимых расходов и инвестиций;

чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей;

прибыль, которая будет облагаться налогом.

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта.

Метод сравнения альтернативных вложений. Используется при расчете инвестиционной цены объекта.

Метод выделения. В рамках методики проводится анализ сделок с подобными объектами.

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей.

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены. В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

При осуществлении капиталовложений (инвестиций) исчисляется стоимость денег во времени. Деньги вкладываются в осуществление инвестиционных объектов сегодня, а доход от инвестиций будет получен за весь срок функционирования объекта. Капитал есть ни что иное, как дисконтированная стоимость. Это значит, что любой элемент богатства, который приносит его владельцу регулярный доход на протяжении длительного времени, является капиталом и его стоимость рассчитывается с помощью дисконтирования.

Дисконтирование - это метод, основанный на приведении будущих доходов к их нынешней стоимости. Он предполагает, что будущие денежные средства будут стоить меньше по сравнению с сегодняшними из-за положительной нормы временных предпочтений (более высокой оценки “настоящих благ” по сравнению с “будущими благами”).

Kn = K 0 (1 + r ) n.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение.

Дисконтирование — приведение стоимости будущих платежей к значению на текущий момент. Отражает тот экономический факт, что сумма денег, имеющаяся в данный момент, имеет большую стоимость, чем равная ей сумма, которая появится в будущем. Эта операция обратна операции начисления сложных процентов. Процентная ставка, используемая при этих расчетах, называется ставкой дисконтирования.

Примеры:

1. Для расчета инвестиций требуется вычисление дисконтированной стоимости денежных потоков, другими словами, для пересчета стоимости потоков расходов и доходов, ожидаемых в будущем, к стоимости на текущий момент времени.

Расчет ставки дисконтирования в этом случае является непростой задачей. Один из самых распространенных способов — расчет WACC , средневзвешенной стоимости капитала. Т.е. расчет общей стоимости капитала с учетом стоимости отдельных частей и удельного веса этих частей в общей сумме.

2. Задача обратная наращению (начислению процентов): требуется по известной наращенной сумме FV вычислить начальную сумму капитала PV. Например, какую сумму положить на банковский депозит, чтобы через пять лет получить 500 тыс. руб. В этом случае ставка дисконтирования вычисляется по простой формуле.

3. В банковской практике задача дисконтирования возникает при покупке денежных обязательств (например, векселей) ранее срока их оплаты. В случае с векселем эта операция называется учёт векселя . Если держатель векселя хочет обменять его на деньги раньше срока оплаты, он обращается в банк с просьбой об учете векселя.

В этом случае банк выплачивает держателю векселя сумму меньшую номинала. Разница между номиналом и выплаченной суммой называется дисконтом . Его величина рассчитывается по формулам дисконтирования в зависимости от дат учета, погашения и учетной ставки (ставки дисконтирования).

Пример:

Рассмотрим два условных проекта. Оба проекта требуют начальных инвестиций в размере 500 руб., другие затраты отсутствуют. При реализации проекта «А» инвестор в течение трех лет получает в конце года доход в размере 500 руб. При реализации проекта «Б» инвестор получает доход в конце первого и в конце второго года по 300 руб., а в конце третьего года — 1100 руб. Инвестору нужно выбрать один из этих проектов.

Предположим, что инвестор определил ставку дисконтирования на уровне 25% годовых. Текущая стоимость (NPV) проектов «А» и «Б» рассчитывается следующим образом:

где P k — денежные потоки за период с 1-го по n-й годы;

r — ставка дисконтирования — 25%;

I — начальные инвестиции — 500.

NPV А = - 500 = 476 руб.;

NPV Б = - 500 = 495,2 руб.

Таким образом, инвестор выберет проект «Б». Однако если он установит ставку дисконтирования, например, равную 35% годовых, тогда текущие стоимости проектов «А» и «Б» будут равны 347,9 и 333,9 руб. соответственно (расчет аналогичен предыдущему). В этом случае для инвестора проект «А» более предпочтителен.

Следовательно, решение инвестора полностью зависит от значения ставки дисконтирования: если она больше 30,28% (при этом значении NPV А = NPV Б), то предпочтительнее проект «А», если меньше, тогда более выгодным будет проект «Б».

Коэффициент дисконтирования — коэффициент, применяемый для дисконтирования, т. е. приведения величины денежного потока на m -ом шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом).

Рассчитывается по формуле:

где K m — коэффициент дисконтирования; t m - t 0 — промежуток между оцениваемым периодом и моментом приведения (в годах); Е — норма дисконта которая может быть, как единой для всех шагов расчета, так и переменной.

Номинальная ставка - это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка - это номинальная ставка, скорректированная с учетом ожидаемых темпов инфляции.

Именно реальная ставка определяет решение о целесообразности (или нецелесообразности) инвестиций. Например, если номинальная ставка равна 40%, а ожидаемый темп инфляции - 50%, то реальная ставка составит: 40 - 50 = -10%.

Основными факторами, влияющими на уровень ставки ссудного процента, являются степень риска на ссуду; срок, на который выдается ссуда; размер ссуды; уровень налогообложения; ограничения условий конкуренции на рынке.

Ставка ссудного процента определяет уровень инвестиционной активности. Низкая процентная ставка приводит к увеличению инвестиций и расширению производства, а высокая, наоборот, сдерживает инвестиции и производство.

Таким образом, процент в рыночной экономике выступает как цена равновесия на рынке капитала - фактора производства. Для субъекта предложения капитала процент выступает как доход, для субъекта спроса - как издержки, которые несет заемщик.

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.