Международный консорциум «Электронный университет»

Московский государственный университет экономики, статистики и информатики

Евразийский открытый институт

Н. А. Садовникова Р. А. Шмойлова

Анализ временных рядов и прогнозирование

Учебное пособие Руководство по изучению дисциплины

Практикум

Тесты Учебная программа

Москва 2004

С 143

Садовникова Н. А., Шмойлова Р.А. АНАЛИЗ ВРЕМЕННЫХ РЯДОВ И ПРОГ-

НОЗИРОВАНИЕ. Вып. 2: Учебное пособие, руководство по изучению дисциплины, практикум, тесты, учебная программа / Московский государственный университет экономики, статистики и информатики. - М., 2004. - 200 с.

1.1. Система статистических понятий и категорий, применяемых в моделировании и прогнозировании социально-экономических

явлений и процессов............................................................................................... | ||

1.2. Модель как отображение действительности........................................................ | ||

1.3. Понятие и основные принципы экономико-статистического анализа.............. | ||

1.4. Характеристика информационной базы и основные принципы | ||

ее формирования..................................................................................................... | ||

РАЗДЕЛ II. Моделирование динамики социально-экономических явлений | ||

2.1. Временные ряды, их характеристики и задачи анализа. | ||

Требования к исходной информации. .................................................................. | ||

2.2. Основные особенности статистического анализа одномерных | ||

временных рядов по компонентам ряда. .............................................................. | ||

Моделирование тенденции.................................................................................... | ||

Выбор формы тренда.............................................................................................. | ||

Моделирование случайного компонента............................................................. | ||

Модели периодических колебаний....................................................................... | ||

2.7. Модели связных временных рядов....................................................................... | ||

КОНТРОЛЬНЫЕ ВОПРОСЫ К РАЗДЕЛУ II..................................................................... | ||

РАЗДЕЛ III. Прогнозирование динамики социально-экономических явлений | ||

и процессов.................................................................................................... | ||

3.1. Сущность и классификация статистических прогнозов..................................... | ||

Простейшие методы прогнозирования................................................................. | ||

3.3. Прогнозирование на основе экстраполяции тренда............................................ | ||

3.4. Прогнозирование с учетом дисконтирования информации............................... | ||

3.5. Прогнозирование на основе кривых роста........................................................... | ||

3.6. Прогнозирование рядов динамики, не имеющих тенденции............................. | ||

3.7. Оценка точности и надежности прогнозов.......................................................... | ||

КОНТРОЛЬНЫЕ ВОПРОСЫ К РАЗДЕЛУ III ................................................................... | ||

ТЕСТЫ ДЛЯ САМОПРОВЕРКИ......................................................................................... | ||

КОНТРОЛЬНАЯ РАБОТА................................................................................................... | ||

Приложения к контрольной работе..................................................................................... | ||

ГЛОССАРИЙ......................................................................................................................... | |

Заключение............................................................................................................................. | |

Приложения............................................................................................................................ | |

РУКОВОДСТВО ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ................................................. | |

ПРАКТИКУМ....................................................................................................................... | |

ТЕСТЫ.................................................................................................................................. | |

УЧЕБНАЯ ПРОГРАММА................................................................................................. |

Учебное пособие

ВВЕДЕНИЕ

Введение

Развитие и повышение социально-экономического статуса и положения страны выдвигает на первый план задачу анализа и перспектив развития субъектов рыночных отношений на различных иерархических уровнях управления с целью выбора оптимальных управленческих решений, направленных на повышение эффективности и деловой активности их функционирования.

В этой связи возрастает роль методологии статистического моделирования и прогнозирования состояния, структуры и основных тенденций развития субъектов рыночных отношений вне зависимости от отраслевой принадлежности, форм собственности и внутренней структурной градации.

Учебное пособие «Анализ временных рядов и прогнозирование» включает в себя комплексную методологию моделирования и прогнозирования динамической информации, представленнойвременными рядами социально-экономических явлений и процессов.

В пособии нашло отражение обобщение отечественного и зарубежного опыта использования математико-статистических методов моделирования и прогнозирования со- циально-экономических явлений и процессов.

Важнейшая задача прогнозирования явлений и процессов - выявление закономерностей и установление основных тенденций развития. Для анализа общих тенденций не целесообразно рассматривать каждый случай в отдельности. Чем больше по числу единиц статистическая совокупность, тем, при прочих равных условиях, качественнее проявляется закономерность, присущая изучаемому явлению или процессу.

Устойчивые пропорции в экономических явлениях и процессах проявляются при действии закона больших чисел.

Моделирование и прогнозирование позволяют управлять массовыми экономическими явлениями и процессами и предвидеть их развитие.

Для моделирования и прогнозирования социально-экономических явлений и процессов решающее значение имеет принцип взаимной связи и взаимной обусловленности явлений. Для того, чтобы глубоко понять явление, необходимо изучить внешние и внутренние причинные взаимосвязи, познать конкретное состояние и условия его возникновения и существования.

Общественные явления находятся не только во взаимной связи, но и в непрерывном движении, изменении, развитии - именно это обусловливает необходимость прогнозирования.

Предметом моделирования и прогнозирования в сфере бизнеса является система, воспроизводящая объект исследования так, что на ее основе могут быть изучены структура и размещение социально-экономических явлений, их изменения во времени, связи и зависимости.

При моделировании объект, интересующий исследователя, заменяется некоторым другим объектом, который называется моделью.

Каковы же объективные основания замены одного объекта другим?

Предметы материального мира - целостные системы свойств, связей, отношений, процессов. Закономерная связь элементов является объективной основой моделирования и прогнозирования.

Элементы включены в совокупности не случайно, а закономерно координированы друг с другом, и, если два объекта сходны в каком-то существенном отношении, то они будут сходны и в другом отношении. Отсюда следует, что объектом моделирования и прогнозирования в сфере бизнеса являются статистические совокупности, их численность.

ВВЕДЕНИЕ

РАЗДЕЛ I. Теоретико-методологические аспекты моделирования явлений и процессов в сфере бизнеса

1. 1. Система статистических понятий и категорий, применяемых в моделировании и прогнозировании социально-экономических явлений и процессов

Моделирование и прогнозирование явлений и процессов предполагает использование системы статистических понятий, категорий и методов, трактовка которых углубляется в соответствии с их статистическими особенностями.

К важнейшим понятиям и категориям относится статистическая совокупность, статистическая закономерность, закон больших чисел, статистическая взаимосвязь, а также такие философские категории как качество и количество, мера, явление и сущность, единичное и всеобщее, случайное и необходимое.

Важнейшими методами, используемыми при моделировании социально-экономи- ческих явлений, являются методы статистического наблюдения, группировок, обобщающих показателей, корреляционного и регрессионного анализа и так далее.

Статистическая закономерность выражает конкретные казуальные отношения, она предопределяет типичное распределение единиц статистической совокупности на некоторый моментвремениподвоздействиемвсейсовокупностифакторов.

Условиями ее проявления являются: наличие статистической совокупности и действие закона больших чисел.

Зная статистическую закономерность, можно выявить условия и причины, порождающие ее, для того, чтобы направлять ее действия в заданное «русло», то есть либо поддерживать эти условия для ее устойчивости во времени, либо, меняя их, стремиться получить нужный результат.

Зная статистическую закономерность, можно с той или иной степенью точности предсказать развитие явления, раскрыть сущность и изучить его структуру.

Под статистической совокупностью (множеством) понимается множество единиц, обладающих массовостью, однородностью, определенной целостностью, взаимозависимостью состояний отдельных единиц и наличием вариации.

Статистические совокупности состоят из элементов, единиц совокупности, которые являются носителем свойств изучаемого явления или процесса.

Признаки бывают существенные и несущественные, прямые и косвенные, атрибутивные и количественные, первичные и вторичные, факторные и результативные, альтернативные.

Классификация статистических признаков имеет важное значение для построения статистических моделей и осуществления прогноза. Так, при моделировании в ряде случаев важно правильно выделить факторные и результативные признаки. Среди факторных признаков необходимо отбирать лишь самые существенные, определяющие основное содержание явлений.

Закон больших чисел выявляет устойчивые пропорции и соотношения в экономических явлениях и процессах. Он служит основой для моделирования процессов, создает возможность управлять ими и предвидеть их развитие.

Закон больших чисел определяет общее, существенное в явлениях, в их массе единиц, благодаря чему происходит взаимоотношение индивидуальных случайных различий.

Итак, моделирование - воспроизведение свойств исследуемого объекта в специально построенной модели. Для этой цели используются такие статистические методы

ГЛАВА I. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ МОДЕЛИРОВАНИЯ ЯВЛЕНИЙ И ПРОЦЕССОВ В СФЕРЕ БИЗНЕСА

как статистическое наблюдение, метод группировок, обобщающих показателей, корреляционный и регрессионный анализ.

С помощью статистического наблюдения и социального эксперимента получают исходную информацию для моделирования и прогнозирования.

Метод группировок устанавливает наличие и направление связи между факторными и результативными признаками. Для объективных заключений о связи необходимо предварительно определить границу, за пределами которой влияние группировочного признака отсутствует.

На основе регрессионного и корреляционного анализа связи получают свое аналитическое выражение, устанавливается теснота связей между факторными и результативными признаками.

Значимость корреляционных характеристик определяется объективными особенностями исследуемой совокупности, а показатели регрессии и корреляции вычисляются как средние величины для совокупности в целом.

1.2. Модель как отображение действительности

Наши представления об окружающей действительности по природе своей являются приближенными копиями объективной реальности.

Термин «модель» отражает как раз эту условность, приблизительность знания об объективной действительности.

Что же такое модель?

В «Философском словаре» дается следующее определение: « Моделирование - воспроизведение свойств исследуемого объекта на специально построенном по определенным правилам аналоге его. Этот аналог называется моделью».

В «Философской энциклопедии» говорится: « Модель - условный образ (изображение, схема, описание) какого-либо объекта (или системы объектов) служит для выражения отношения между человеческими знаниями об объектах и этими объектами».

Таким образом, под моделью понимается условный образ какого-либо объекта, приближенно воссоздающий этот объект. Между объектом и его моделью существуют отношения сходства, условности.

Модель дает возможность установить в каждом явлении, объекте, процессе те основные, главные закономерности, которые присущи этим явлениям.

Отношения объекта и модели устанавливаются на основе объективно присущих оригиналу и модели свойств и отношений.

Прежде всего между моделью и объектом существует отношение соответствия (сходства), которое и позволяет исследовать моделируемый объект посредством изучения модели.

Но модель используется и для получения таких данных об объекте, которые или затруднительно, или невозможно получить путем непосредственного изучения оригинала. Для того, чтобы модель могла выполнить эту задачу, она должна быть не только сходной с оригиналом, но иотличаться от него. Отличие от оригинала - обязательный признак модели.

В процессе моделирования от установления отношений сходства между одними элементами модели и оригинала переходим к установлению отношений сходства между другими элементами оригинала и модели. Именно наличие такого перехода дает возможность получить новые данные об оригинале, о его свойствах, связях и отношениях.

Возможны два направления в моделировании.

ГЛАВА I. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ МОДЕЛИРОВАНИЯ ЯВЛЕНИЙ И ПРОЦЕССОВ В СФЕРЕ БИЗНЕСА

Одно из направлений охватывает множество задач, в которых основное внимание уделено отысканию оптимальных характеристик процесса.

В качестве таких моделей часто выступают модели линейного программирования. Эти модели часто называют экономико-математическими , поскольку их применение связано главным образом с моделированием функциональных зависимостей.

Сущность статистического моделирования состоит в построении для данного явления модели, на основании которой изучается поведение элементов системы и взаимодействие между ними с учетом многих, имеющих случайный характер, факторов. Данное направление включает всебя корреляционный анализ, изучение законов распределения и другие.

Модели, выражающие количественно закономерность, которая проявляется в массе событий, называют экономико-статистическими моделями .

Повышенный интерес, проявляемый в последние годы к статистическим моделям, обусловлен наличием электронно-вычислительных машин, позволяющих обрабатывать большие массивы информации.

Статистические модели можно подразделить на два типа: статистические и временные . В первом случае речь идет об исследовании статистической совокупности. Единицей наблюдения здесь служат отдельные единицы пространственной совокупности, а в качестве статистической информации используются их показатели по состоянию на определенный период времени.

Временная модель рассматривает процесс изменения явления во времени. В качестве единицы наблюдения здесь выступает время, а исходной информацией служат ряды динамики явления и определяющие его факторы.

По своим познавательным функциям статистические модели подразделяются на

структурные, динамические и модели взаимосвязей.

1.3. Понятие и основные принципы экономико-статистического анализа

Анализ и обобщение данных исследования - заключительный этап статистического исследования, конечной целью которого является получение теоретических выводов и практических заключений о тенденциях и закономерностях изучаемых социальноэкономических явлений и процессов.

Анализ - это метод научного исследования объекта путем рассмотрения его отдельных сторон и составных частей.

Экономико-статистический анализ - это разработка методики, основанной на широком применении традиционных статистических и математико-статистических методов с целью контроля адекватного отражения исследуемых явлений и процессов.

Задачами анализа являются: определение и оценка специфики и особенностей изучаемых явлений и процессов, изучение их структуры, взаимосвязей и закономерностей их развития.

В качестве этапов статистического анализа выделяются:

1) формулировка цели анализа;

2) критическая оценка данных;

3) сравнительная оценка и обеспечение сопоставимости данных;

4) формирование обобщающих показателей;

5) фиксация и обоснование существенных свойств, особенностей, сходств и различий, связей и закономерностей изучаемых явлений и процессов;

6) формулировка заключений, выводов и практических предложений о резервах и перспективах развития изучаемого явления.

Привет.

Я хочу рассказать об одной задаче, которая очень заинтересовала меня в свое время, а именно, о задаче прогнозирования временных рядов и решении этой задачи методом муравьиного алгоритма.

Для начала вкратце о задаче и о самом алгоритме:

Прогнозирование временных рядов подразумевает, что известно значение некой функции в первых n точках временного ряда. Используя эту информацию необходимо спрогнозировать значение в n+1 точке временного ряда. Существует множество различных методов прогнозирования, но на сегодняшний день одними из самых распространенных являются метод Винтерса и ARIMA модель. Подробнее о них можно почитать .

О том что такое муравьиный алгоритм говорилось уже довольно много. Для тех кому лень лезть, например, сюда , перескажу. Вкратце, муравьиный алгоритм это моделирование поведения муравьиной колонии в их стремлении найти кратчайший путь к источнику еды. Муравьи, при движении оставляют за собой след феромона, который влияет на вероятность выбора муравьем данного пути. Учитывая то, что муравьи будут за один и тот же промежуток времени пройти короткий путь бОльшее количество раз, на нем будет оставаться больше феромона. Таким образом, с течением времени, все больше муравьев будут выбирать кратчайший путь к источнику пищи.

Для наглядности, вставлю картинку:

Теперь, перейдем непосредственно к решению задачи прогнозирования методом муравьиных колоний.

Первая проблема с которой мы сталкиваемся - необходимо представить временной ряд в виде графа, на котором будем запускать муравьиный алгоритм.

Было найдено два возможных решения:

1. Представить временной ряд в виде мультиграфа где из каждой точки временного ряда можно перейти в каждую набором определенных приростов. (Для облегчения задачи будем брать нормализованные значения на промежутке от -1 до 1). Это был первый подход, который мы попробовали. Он показал неплохой результат на временных рядах малой размерности, но с увеличением размерности стала резко падать как точность прогноза, так и производительность, поэтому от этого варианта отказались.

2. Представить временной ряд в виде набора сцепленых графов, где каждый граф отвечает за свою величину прироста значения временного ряда. иначе говоря, имеем граф который отвечает за прирост -1, -0,9… и так до 1. Шаг, естественно, можно уменьшить, или увеличить, что скажется на точности прогноза и ресурсоемкости задачи.(в конечном итоге этот вариант оказался наиболее удачным.)

На этом наборе сцепленных графов, запускался муравьиный алгоритм(на каждом графе свой), который откладывал феромон на ребрах, соответствующих известным значениям временного ряда. Причем, при откладывании феромона на графе i, феромон также откладывался на графах i-1и i+1, но в гораздо меньшем количестве(в нашем случае 1/10 от базового количества феромона) таким образом, муравьи выделяли наиболее часто встречающиеся последовательности прироста значения временного ряда, а за счет откладывания феромона на смежные графы, нивелировалась возможная погрешность и изначальная зашумленность временного ряда.

Данный алгоритм мы тестировали на искусственно подготовленных временных рядах с разным уровнем периодичности и шума. Результат получился двояким. С одной стороны, при уровнях шума до 0,3 алгоритм показывает высокие результаты прогноза, сравнимые с результатами ARIMA модели. На более высоких уровнях шума возникает большой разброс результатов: прогноз то очень точный, то совершенно неправильный.

В настоящий момент мы работаем над подбором оптимального значения параметров алгоритма и некоторыми методами его улучшения, о которых я напишу как только они будут в достаточной степени проверены.

Спасибо всем за внимание.

Upd:

Постараюсь ответить на возникшие вопросы.

Мультиграф - это граф, каждая вершина которого соединена с каждой.

Хаотические ряды, как уже писали ниже, не случайны. Вы можете посмотреть на изображения ряда Лоренца в 3-х мерном пространстве и увидите цикличность движения. Просто определить эту цикличность сложно, и на первый взгляд ряд выглядит случайным.

Значения временного ряда нормализуются на промежутке -1...1 и записываются в граф. Граф - в данном случае таблица переходов из вершины в вершину. Феромон откладывается на ребра(в ячейки таблицы).

В случае со сцепленными графами используется несколько таблиц, каждая из которых отвечает только за свою величину перехода.

В зависимости от количества феромона в той, или иной ячейке, выбирается то, или иное значение временного ряда, как результат прогноза.

Алгоритм тестировали, преимущественно, на ряде Лоренца.

На данный момент рано говорить о том насколько он лучше или хуже. Похоже, что алгоритм подвержен нахождению псевдопериодов и с ростом уровня шума количество ложных периодов возрастает.

С другой стороны, при удачно подборе параметров точность прогноза достаточно высокая(отклонение до 7-10 процентов, что для хаотического ряда неплохо.)

К тестированию на реальных данным перейдем позже. Картинки постараюсь подготовить и добавить в ближайшее время.

Спасибо за внимание.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Основные методы прогнозирования

Методы социального прогнозирования

Методы финансового прогнозирования

Методы экономического прогнозирования

Статистические методы прогнозирования

Экспертные методы прогнозирования

Анализ временных рядов

Структурные компоненты временного ряда

Основные методы прогнозирования

Прогнозирование - это предсказание будущего на основании накопленного опыта и текущих предположений относительно него.

Прогнозирование представляет собой сложный процесс, по ходу которого необходимо решать большое количество различных вопросов. Для его производства следует применять в сочетании различные методы прогнозирования , которых на сегодняшний день существует огромное множество, но на практике используются всего 15 - 20. На наиболее популярных из них мы и остановимся.

Метод экспертных оценок. Суть данного метода заключается в том, что в основе прогноза лежит мнение одного специалиста или группы специалистов, которое основано на профессиональном, практическом и научном опыте. Различают коллективные и индивидуальные экспертные оценки, часто используется при оценке персонала.

Метод экстраполяции. Основная идея экстраполяции - изучение сложившихся как в прошлом, так и настоящем стойких тенденций развития предприятия и перенос их на будущее. Различают прогнозную и формальную экстраполяцию. Формальная - основывается на предположении о том, что в будущем сохранятся прошлые и настоящие тенденции развития предприятия; при прогнозной - настоящее развитие увязывают с гипотезами о динамике предприятия с учетом того, что в будущем изменится влияние на него различных факторов. Следует знать, что методы экстраполяции лучше применять на начальной стадии прогнозирования, чтобы выявить тенденции изменения показателей.

Методы моделирования. Моделирование - это конструирование модели на основании предварительного изучения объекта и процессов, выделение его существенных признаков и характеристик. Прогнозирование с использованием моделей включает в себя ее разработку, экспериментальный анализ, сопоставление результатов предварительных прогнозных расчетов с фактическими данными состояния процесса или объекта, уточнение и корректировку модели.

Метод экономического прогнозирования (экономический анализ) заключается в том, что какой либо экономический процесс или явление, имеющие место на предприятии, расчленяются на части, после чего выявляется влияние и взаимосвязь этих частей на ход и развитие процесса, а также друг на друга. При помощи анализа можно раскрыть сущность такого процесса, а также определить закономерности его изменения в будущем, всесторонне оценить пути достижения поставленных целей. Поскольку экономический анализ - это необъемлемая часть и один из элементов логики прогнозирования, он должен осуществляться на макро-, мезо- и микроуровнях. Используется при планировании производства на предприятии. прогнозирование экономический временной экспертный

Процесс экономического анализа можно подразделить на несколько стадий:

* постановка проблемы, определение критериев оценки и целей;

* подготовка необходимой для анализа информации;

* аналитическая обработка информации после ее изучения;

* оформление результатов.

Балансовый метод. Данный метод основан на разработке балансов, которые представляют собой систему показателей, где первая часть, характеризующая ресурсы по источникам их поступления, равна второй, отражающей распределение их по всем направлениям расхода.

При помощи балансового метода воплощается в жизнь принцип пропорциональности и сбалансированности, который применяется при разработке прогнозов. Его суть заключается в увязке потребностей предприятия в различных видах сырьевых, материальных, финансовых и трудовых ресурсах с возможностями производства продукта и источниками ресурсов. Таким образом, система балансов, которую используют в прогнозировании, включает: финансовые, материальные и трудовые балансы. В каждую из данных групп входит еще ряд балансов.

Нормативный метод - один из основных методов прогнозирования. В настоящее время ему стало придаваться большое значение. Его сущность заключается в технико-экономических обоснованиях прогнозов с использованием нормативов и норм. Последние применяются при расчете потребности в ресурсах, а также показателей их использования.

Программно-целевой метод (ПЦМ). В сравнении с другими методами данный метод является сравнительно новым и недостаточно разработанным. Он начал широко применяться только в последние годы. ПЦМ тесно связан с уже рассмотренными методами и предполагает разработку прогноза начиная с оценки итоговых потребностей на основании целей развития предприятия при дальнейшем определении и поиске эффективных средств и путей их достижения, а также ресурсного обеспечения.

Суть ПМЦ заключается определении основных целей развития предприятия, разработки взаимосвязанных мероприятий по их достижению в заранее определенные сроки при сбалансированном обеспечении ресурсами, а также с учетом эффективного их использования.

Кроме прогнозирования, ПМЦ применяется при создании комплексных целевых программ, которые представляют собой документ, где отражены цель и комплекс производственных, организационно-хозяйственных, социальных и других мероприятий и заданий, увязанных по исполнителям, срокам осуществления и ресурсам.

Методы социального прогнозирования

Социальное прогнозирование как исследование с широким охватом объектов анализа опирается на множество методов. При классификации методов прогнозирования выделяются основные их признаки, позволяющие их структурировать по: степени формализации; принципу действия; способу получения информации.

Степень формализации в методах прогнозирования в зависимости от объекта исследования может быть различной; способы получения прогнозной информации многозначны, к ним следует отнести: методы ассоциативного моделирования, морфологический анализ, вероятностное моделирование, анкетирование, метод интервью, методы коллективной генерации идей, методы историко-логического анализа, написания сценариев и т.д. Наиболее распространенными методами социального прогнозирования являются методы экстраполяции, моделирования и экспертизы.

Экстраполяция означает распространение выводов, касающихся одной части какого-либо явления, на другую часть, на явление в целом, на будущее. Экстраполяция основывается на гипотезе о том, что ранее выявленные закономерности будут действовать в прогнозном периоде. Например, вывод об уровне развития какой-либо социальной группы можно сделать по наблюдениям за ее отдельными представителями, а о перспективах культуры - по тенденциям прошлого.

Экстраполяционный метод отличается многообразием - насчитывает не менее пяти различных вариантов. Статистическая экстраполяция - проекция роста населения по данным прошлого - это один из важнейших методов современного социального прогнозирования.

Моделирование - это метод исследования объектов познания на их аналогах - вещественных или мысленных.

Аналогом объекта может быть, например, его макет, чертеж, схема и т.д. В социальной сфере чаще используются мысленные модели. Работа с моделями позволяет перенести экспериментирование с реального социального объекта на его мысленно сконструированный дубликат и избежать риска неудачного, тем более опасного для людей управленческого решения. Главная особенность мысленной модели и состоит в том, что она может быть подвержена каким угодно испытаниям, которые практически состоят в том, что меняются параметры ее самой и среды, в которой она (как аналог реального объекта) существует. В этом огромное достоинство модели. Она может выступить и как образец, своего рода идеальный тип, приближение к которому может быть желательно для создателей проекта.

Самый практикуемый метод прогнозирования - экспертная оценка. По мнению Е.И.Холостовой, «экспертиза есть исследование трудноформализуемой задачи, которое осуществляется путем формирования мнения (подготовки заключения) специалиста, способного восполнить недостаток или несистемность информации по исследуемому вопросу своими знаниями, интуицией, опытом решения сходных задач и опорой на «здравый смысл».

Существуют такие сферы социальной жизни, в которых невозможно использовать другие методы прогнозирования , кроме экспертных. Прежде всего, это касается тех сфер, где отсутствует необходимая и достаточная информация о прошлом.

При экспертной оценке состояния либо отдельной социальной сферы, либо ее составляющего элемента, либо ее компонентов учитывается ряд обязательных положений, методических требований.

Прежде всего - оценка исходной ситуации:

Факторы, предопределяющие неудовлетворительное состояние;

Направления, тенденции, наиболее характерные для данного состояния ситуации;

Особенности, специфика развития наиболее важных составных;

Наиболее характерные формы работы, средства, с помощью которых осуществляется деятельность.

Второй блок вопросов включает в себя анализ деятельности тех организаций и служб, которые осуществляют эту деятельность. Оценка их деятельности идет по выявлению тенденций в их развитии, их рейтинга в общественном мнении.

Экспертную оценку проводят специальные центры экспертизы, научные информационно-аналитические центры, лаборатории экспертов, экспертные группы и отдельные эксперты.

Методика экспертной работы включает в себя ряд этапов:

Определяется круг экспертов;

Выявляются проблемы;

Намечается план и время действий;

Разрабатываются критерии для экспертных оценок;

Обозначаются формы и способы, в которых будут выражены результаты экспертизы (аналитическая записка, «круглый стол», конференция, публикации, выступления экспертов).

Итак, социальное прогнозирование опирается на различные методы исследования, основными из которых являются экстраполяция, моделирование и экспертиза.

Методы финансового прогнозирования

Финансовое прогнозирование по методу бюджетирования

Процесс бюджетирования является составной частью финансового планирования - процесса определения будущих действий по формированию и использованию финансовых ресурсов.

Бюджетирование - процесс построения и исполнения бюджета предприятия на основе бюджетов отдельных подразделений.

Бюджет - детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия.

Бюджеты подразделяются на два основных вида:

Операционный бюджет, отражающий текущую (производственную) деятельность предприятия;

Финансовый бюджет, представляющий собой прогноз финансовой отчетности.

План прибылей и убытков - основной документ операционного бюджета. Содержит данные о величине и структуре выручки от продаж, себестоимости реализованной продукции и конечных финансовых результатах.

Финансовый бюджет составляется с учетом информации, содержащейся в бюджете о прибылях и убытках.

Одним из основных этапов бюджетирования является прогнозирование движения денежных средств.

Бюджет движения денежных средств - это план денежных поступлений и платежей. При расчете бюджета движения денежных средств принципиально важно определить время поступлений и платежей, а не время исполнения хозяйственных операций.

Значение общего бюджета для предприятия раскрывается через следующие его функции:

Планирование операций, обеспечивающих достижение целей предприятия;

Координация различных видов деятельности и отдельных подразделений. Согласование интересов отдельных работников и групп в целом по предприятию;

Стимулирование руководителей всех рангов на достижение целей своих центров ответственности;

Контроль текущей деятельности, обеспечение плановой дисциплины;

Основа для оценки выполнения плана центрами ответственности и их руководителей;

Средство обучения менеджеров.

В отличие от формализованных отчетах о прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартизированной формы, которая должна строго соблюдаться. Бюджет может иметь бесконечное количество видов и форм. Форма и структура бюджета зависят от многих факторов: масштаба деятельности предприятия; достаточности и доступности исходной информации; состояния нормативной базы предприятия; от квалификации и опыта разработчика.

Финансовое прогнозирование по методу « процента от продаж

Существует два основнх метода финансового прогнозирования. Один из них - метод бюджетирования - представлен в разделе 3 методических указаний. Напомним, что он основан на концепции денежных потоков и его аналогом служит расчет финансовой части бизнес-плана.

Второй метод называется метод «процента от продаж» (первая модификация) или метод «формулы» (вторая модификация). Его преимущества - простота и лаконичность. Применяется для ориентировочных расчетов потребности во внешнем финансировании.

Факторы, оказывающие влияние на величину потребности в дополнительном финансировании:

Планируемый темп роста объема реализации;

Исходный уровень использования основных средств;

Капиталоемкость (ресурсоемкость) продукции;

Рентабельность продукции;

Дивидендная политика.

Метод «процента от продаж» - метод пропорциональной зависимости показателей деятельности предприятия от объема реализации.

Все вычисления по методу «процента от продаж» (методу «формулы») делаются на основе следующих предположений:

1. Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются, в среднем, на столько же процентов. Это означает, что и текущие активы, и текущие пассивы будут составлять в плановом периоде прежний процент от выручки;

2. Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствие с:

а) технологическими условиями бизнеса;

б) учетом наличия недогруженных основных средств на начало периода прогнозирования;

в) в соответствие со степенью материального и морального износа наличных основных средств и т.п.;

3. Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными;

4. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции.

Для прогнозирования нераспределенной прибыли к нераспределенной прибыли базового периода прибавляют прогнозируемую чистую прибыль и вычитают дивиденды.

Методы экономического прогнозирования

Особое место в классификации методов экономического прогнозирования занимают так называемые комбинированные методы, которые объединяют различные другие методы. Например, коллективные экспертные оценки и методы моделирования или статистические и опрос экспертов.

В качестве информации используется фактографическая и экспертная информация.

При классификации методов прогнозирования необходимо иметь в виду, что содержательная систематизация методов прогнозирования должна определяться самим объектом прогнозирования, экономическими процессами развития и их закономерностями.

С точки зрения оценки возможных результатов и путей прогнозного научно-технического развития прогнозы можно классифицировать по трем этапам: исследовательскому, программному и организационному.

Задачей исследовательского прогноза является определение возможных результатов будущего развития и выбор из множества возможных вариантов одного или нескольких положительных результатов. Так, например, развитие средств вычислительной техники можно отразить в росте их быстродействия, увеличении объема памяти и диапазона логических возможностей.

Основная цель этого этапа состоит в раскрытии широкой гаммы принципиально возможных перспектив в виде одной или ряда научно-технических проблем, подлежащих решению в течение прогнозируемого периода.

Программный аспект прогноза заключается в определении возможных путей достижения желаемых и необходимых результатов; ожидаемого по времени реализации каждого из возможных варианта и степени достоверности в успешном достижении некоторого результата по тому или иному варианту.

Организационная сторона прогноза включает в себя комплекс организационно-технических мероприятий, обеспечивающих достижение определенного результата по тому или иному варианту. В организационном аспекте исходят из представления о наличных экономических ресурсах и накопленном научном потенциале. Здесь должна быть сформулирована обоснованная гипотеза развития комплекса организационных параметров науки, дана вероятностная оценка рекомендуемой схеме распределения ресурсов и перспективам роста научного потенциала на прогнозируемый период.

Рассмотренные этапы научно-технического развития, как правило, выступают комплексно и находятся во взаимосвязи.

Статистические методы прогнозирования

Статистические методы прогнозирования охватывают разработку, изучение и применение современных математико-статистических методов прогнозирования на основе объективных данных (в том числе непараметрических методов наименьших квадратов с оцениванием точности прогноза, адаптивных методов, методов авторегрессии и других); развитие теории и практики вероятностно-статистического моделирования экспертных методов прогнозирования, в том числе методов анализа субъективных экспертных оценок на основе статистики нечисловых данных; разработку, изучение и применение методов прогнозирования в условиях риска и комбинированных методов прогнозирования с использованием совместно экономико-математических и эконометрических (как математико-статистических, так и экспертных) моделей. Научная база статистических методов прогнозирования -- прикладная статистика и теория принятия решений. Простейшие методы восстановления используемых для прогнозирования зависимостей исходят из заданного временного ряда, то есть функции, определенной в конечном числе точек на оси времени. При этом временной ряд часто рассматривается в рамках той или иной вероятностной модели, вводятся другие факторы (независимые переменные) помимо времени, напр., объем денежной массы. Временной ряд может быть многомерным. Основные решаемые задачи -- интерполяция и экстраполяция.

Метод наименьших квадратов в простейшем случае (линейная функция от одного фактора) был разработан К. Гауссом в 1794--1795 гг. Могут оказаться полезными предварительные преобразования переменных, например, логарифмирование. Наиболее часто используется метод наименьших квадратов при нескольких факторах.

Метод наименьших модулей, сплайны и другие методы экстраполяции применяются реже, хотя их статистические свойства зачастую лучше. Накоплен опыт прогнозирования индекса инфляции и стоимости потребительской корзины. Оказалось полезным преобразование (логарифмирование) переменной -- текущего индекса инфляции. Оценивание точности прогноза (в частности, с помощью доверительных интервалов) -- необходимая часть процедуры прогнозирования. Обычно используют вероятностно-статистические модели восстановления зависимости, напр., строят наилучший прогноз по методу максимального правдоподобия. Разработаны параметрические (обычно на основе модели нормальных ошибок) и непараметрические оценки точности прогноза и доверительные границы для него (на основе Центральной Предельной Теоремы теории вероятностей). Так, предложены непараметрические методы доверительного оценивания точки наложения (встречи) двух временных рядов для оценки динамики технического уровня собственной продукции и продукции конкурентов, представленной на мировом рынке. Применяются также эвристические приемы, не основанные на вероятностно статистической теории: метод скользящих средних, метод экспоненциального сглаживания.

Многомерная регрессия, в том числе с использованием непараметрических оценок плотности распределения, -- основной на настоящий момент статистический аппарат прогнозирования. Подчеркнем, что нереалистическое предположение о нормальности погрешностей измерений и отклонений от линии (поверхности) регрессии использовать не обязательно. Однако для отказа от предположения нормальности необходимо опереться на иной математический аппарат, основанный на многомерной Центральной Предельной Теореме теории вероятностей, технологии линеаризации и наследования сходимости. Он позволяет проводить точечное и интервальное оценивание параметров, проверять значимость их отличия от ноля в непараметрической постановке, строить доверительные границы для прогноза. Весьма важна проблема проверки адекватности модели, а также проблема отбора факторов. Априорный список факторов, оказывающих влияние на отклик, обычно весьма обширен. Его желательно сократить, и отдельное направление современных исследований посвящено методам отбора «информативного множества признаков». Однако эта проблема пока еще окончательно нерешена. Проявляются необычные эффекты. Так, установлено, что обычно используемые оценки степени полинома имеют в асимптотике геометрическое распределение. Перспективны непараметрические методы оценивания плотности вероятности и их применение для восстановления регрессионной зависимости произвольного вида. Наиболее общие результаты в этой области получены с помощью подходов статистики нечисловых данных. К современным статистическим методам прогнозирования относятся также модели авторегрессии, модель Бокса Дженкинса, системы эконометрических уравнений, основанные как на параметрических, так и на непараметрических подходах. Для установления возможности применения асимптотических результатов при конечных (т.н. «малых») объемах выборок полезны компьютерные статистические технологии. Они позволяют также строить различные имитационные модели. Отметим полезность методов размножения данных (бутстрепметодов). Системы прогнозирования с интенсивным использованием компьютеров объединяют различные методы прогнозирования в рамках единого автоматизированного рабочего места прогнозиста.

Прогнозирование на основе данных, имеющих нечисловую природу, например, прогнозирование качественных признаков основано на результатах статистики нечисловых данных. Весьма перспективными для прогнозирования представляются регрессионный анализ на основе интервальных данных, включающий, в частности, определение и расчет рационального объема выборки, а также регрессионный анализ нечетких данных. Общая постановка регрессионного анализа в рамках статистики нечисловых данных и ее частные случаи -- дисперсионный анализ и дискриминантный анализ (распознавание образов с учителем), -- давая единый подход к формально различным методам, полезны при программной реализации современных статистических методах прогнозирования. Основные процедуры обработки прогностических экспертных оценок -- проверка согласованности, кластер анализ и нахождение группового мнения.

Проверка согласованности мнений экспертов, выраженных ранжировками, проводится с помощью коэффициентов ранговой корреляции Кендалла и Спирмена, коэффициента ранговой конкордации Кендалла и Смита. Используются параметрические модели парных сравнений -- Терстоуна, БредлиТерриЛьюса -- и непараметрические модели теории люсианов. Полезна процедура согласования ранжировок и классификаций путем построения согласующих бинарных отношений. При отсутствии согласованности разбиение мнений экспертов на группы сходных между собой проводят методом ближайшего соседа или другими методами кластерного анализа (автоматического построения классификаций, распознавания образов без учителя). Классификация люсианов осуществляется на основе вероятностно-статистической модели. Используют также различные методы построения итогового мнения комиссии экспертов. Своей простотой выделяются методы средних арифметических и медиан рангов. Компьютерное моделирование позволило установить ряд свойств медианы Кемени, часто рекомендуемой для использования в качестве итогового (обобщенного, среднего) мнения комиссии экспертов в случае, когда их оценки даны в виде ранжировки.

Интерпретация закона больших чисел для нечисловых данных в терминах теории экспертного опроса такова: итоговое мнение устойчиво, т.е. мало меняется при изменении состава экспертной комиссии, и при росте числа экспертов приближается к «истине». При этом предполагается, что ответы экспертов можно рассматривать как результаты измерений с ошибками, все они -- независимые одинаково распределенные случайные элементы, вероятность принятия определенного значения убывает по мере удаления от некоторого центра -- «истины», а общее количество экспертов достаточно велико. В конкретных задачах прогнозирования необходимо провести классификацию рисков, поставить задачу оценивания конкретного риска, провести структуризацию риска, в частности, построить деревья причин (в другой терминологии, деревья отказов) и деревья последствий (деревья событий).

Центральной задачей является построение групповых и обобщенных показателей, например, показателей конкурентоспособности и качества. Риски необходимо учитывать при прогнозировании экономических последствий принимаемых решений, поведения потребителей и конкурентного окружения, внешнеэкономических условий и макроэкономического развития России, экологического состояния окружающей среды, безопасности технологий, экологической опасности промышленных и иных объектов. Современные компьютерные технологии прогнозирования основаны на интерактивных Статистические методы прогнозирования и использовании баз эконометрических данных, имитационных (в том числе на основе применения метода статистических испытаний) и экономико-математических динамических моделей, сочетающих экспертные, математико-статистические и моделирующие блоки.

Экспертные методы прогнозирования

Эксперт - квалифицированный специалист, привлекаемый для формирования оценок относительно объекта прогнозирования. Экспертная группа - коллектив экспертов, сформированный по определенным правилам. Суждение эксперта или экспертной группы относительно поставленной задачи прогноза называется экспертной оценкой; в первом случае используется термин «индивидуальная экспертная (прогнозная) оценка», а во втором - «коллективная экспертная (прогнозная) оценка». Способность эксперта создавать на базе профессиональных знаний, интуиции и опыта достоверные оценки относительно объекта прогнозирования характеризует его компетентность. Последняя имеет количественную меру, называемую коэффициентом компетентности. То же справедливо и в отношении экспертной группы: компетентность экспертной группы - это ее способность создавать достоверные оценки относительно объекта прогнозирования, адекватные мнению генеральной совокупности экспертов; количественная мера компетентности экспертной группы определяется на основе обобщения коэффициентов компетентности отдельных экспертов, входящих в группу.

Экспертный метод прогнозирования - метод прогнозирования, базирующийся на экспертной информации. В теоретическом аспекте правомерность использования экспертного метода подтверждается тем, что методологически правильно полученные экспертные суждения удовлетворяют двум общепринятым в науке критериям достоверности любого нового знания: точности и воспроизводимости результата. В таблице даны наименования и краткие характеристики основных экспертных методов, используемых при разработке социально-экономических прогнозов.

Анализ временных рядов

Цели, методы и этапы анализа временных рядов

Практическое изучение временного ряда предполагает выявление свойств ряда и получение выводов о вероятностном механизме, порождающем этот ряд. Основные цели при изучении временного ряда следующие:

Описание характерных особенностей ряда в сжатой форме;

Построение модели временного ряда;

Предсказание будущих значений на основе прошлых наблюдений;

Управление процессом, порождающим временной ряд, путем выборки сигналов, предупреждающих о грядущих неблагоприятных событиях.

Достижение поставленных целей возможно далеко не всегда как из-за недостатка исходных данных (недостаточная длительность наблюдения), так из-за изменчивости со временем статистической структуры ряда.

Перечисленные цели диктуют в значительной мере, последовательность этапов анализа временных рядов:

графическое представление и описание поведения ряда;

выделение и исключение закономерных, неслучайных составляющих ряда, зависящих от времени;

исследование случайной составляющей временного ряда, оставшейся после удаления закономерной составляющей;

построение (подбор) математической модели для описания случайной составляющей и проверка ее адекватности;

прогнозирование будущих значений ряда.

При анализе временных рядов используются различные методы, наиболее распространенными из которых являются:

корреляционный анализ, используемый для выявления характерных особенностей ряда (периодичностей, тенденций и т. д.);

спектральный анализ, позволяющий находить периодические составляющие временного ряда;

методы сглаживания и фильтрации, предназначенные для преобразования временных рядов с целью удаления высокочастотных и сезонных колебаний;

методы прогнозирования.

Структурные компоненты временного ряда

Как уже отмечалось, в модели временного ряда принято выделять две основные составляющие: детерминированную и случайную (рис.1). Под детерминированной составляющей временного ряда понимают числовую последовательность, элементы которой вычисляются по определенному правилу как функция времени t. Исключив детерминированную составляющую из данных, мы получим колеблющийся вокруг нуля ряд, который может в одном предельном случае представлять чисто случайные скачки, а в другом - плавное колебательное движение. В большинстве случаев будет нечто среднее: некоторая иррегулярность и определенный систематический эффект, обусловленный зависимостью последовательных членов ряда.

В свою очередь, детерминированная составляющая может содержать следующие структурные компоненты:

Тренд g, представляющий собой плавное изменение процесса во времени и обусловленный действием долговременных факторов. В качестве примера таких факторов в экономике можно назвать: а) изменение демографических характеристик популяции (численности, возрастной структуры); б) технологическое и экономическое развитие; в) рост потребления.

Сезонный эффект s, связанный с наличием факторов, действующих циклически с заранее известной периодичностью. Ряд в этом случае имеет иерархическую шкалу времени (например, внутри года есть сезоны, связанные с временами года, кварталы, месяцы) и в одноименных точках ряда имеют место сходные эффекты.

Размещено на Allbest.ru

...Подобные документы

Сущность экономического прогнозирования, характеристика основных форм предвидения. Предвидение внутренних и внешних условий деятельности. Виды прогнозов и технология прогнозирования. Методы прогнозирования: экспертные, статистические, комбинированные.

курсовая работа , добавлен 22.12.2009

Изучение методов прогнозирования развития: экстраполяции, балансового, нормативного и программно-целевого метода. Исследование организации работы эксперта, формирования анкет и таблиц экспертных оценок. Анализ математико-статистические моделей прогноза.

контрольная работа , добавлен 19.06.2011

Понятие, функции и методы прогнозирования – научно-обоснованного суждения о возможных состояниях объекта в будущем, об альтернативных путях и сроках их достижения. Классификация методов прогнозирования: социосинергетика, "коллективная генерация идей".

курсовая работа , добавлен 10.03.2011

Сущность основных понятий в области прогнозирования. Признаки классификации, виды прогнозов и их характеристика. Экстраполятивный и альтернативный подходы. Статистический и экспертный методы, их разновидности. Содержание и этапы разработки плана сбыта.

реферат , добавлен 25.01.2010

Сущность и структура системы социально-экономического прогнозирования, виды прогнозов и возможности их применения для предприятия. Мероприятия по планированию деятельности предприятия, их уровни и назначение. Экспертные методы, пути прогнозирования.

реферат , добавлен 27.06.2010

Суть форсайта как метода долгосрочного прогнозирования. Методы прогнозирования, применяемые в форсайтах. Критические технологии, экспертные панели. Особенности корпоративного форсайта. Применение метода корпоративных технологических "дорожных карт".

курсовая работа , добавлен 26.11.2014

Знакомство с основными проблемами прогнозирования, способы решения. Сглаживающие модели прогнозирования. Анализ подходов искусственного интеллекта: биологическая аналогия, архитектура сети, гибридные методы. Работа программы по прогнозу нейронных сетей.

дипломная работа , добавлен 27.06.2012

Методы прогнозирования, используемые в инновационном менеджменте. Шкалы и методы измерений в экспертном оценивании. Организация и проведение экспертизы. Получение обобщенной оценки на основе индивидуальных оценок экспертов, согласованность мнений.

курсовая работа , добавлен 07.05.2013

курсовая работа , добавлен 24.12.2011

Понятия прогнозирования и планирования. Почему прогнозировать сложно. Различные виды неопределенностей. Критерии классификации планирования. Основные техники и виды планирования. Основные методы прогнозирования. Планирование как управленческое решение.

Лекция 6

Основные понятия:

Временной ряд; непериодические колебания; тенденция; сезонная компонента; аддитивная модель; мультипликативная модель; скользящая средняя; длинна периода; межинтервальная скользящая средняя; центрированная скользящая средняя; сезонные отклонения; индекс сезонности; стационарный временной ряд; остатки; концевые скользящие средние; экспоненциально взвешенная средняя; параметр сглаживания.

Временным рядом называется упорядоченные во времени значения прогнозируемой величины. На практике прогнозирование по временным рядам используется наиболее часто в силу доступности исходных данных и очевидности пути получения решения. Для прогнозирования с использованием регрессионных или иных моделей необходимо вначале на основании теоретических представлений очертить круг независимых переменных - кандидатов для включения в модель, оценить трудоемкость получения их исходных значений, затем на основании оценки степени влияния на прогнозируемую величину отобрать наиболее информативные и только потом построить модель для последующего прогнозирования. В случае прогнозирования по временному ряду все достаточно очевидно – имеются данные о значении прогнозируемой величины в прошлом и их необходимо лишь продлить в будущее.

В большинстве случаев для целей прогнозирования используются равномерные временные ряды, т.е. временные ряды, в которых исследуемая величина измерена через одинаковые промежутки времени – ежедневные, недельные, декадные, месячные и т.д. временные ряды. Для удобства последующего анализа временные ряды обычно перенумеруются, т.е. самой ранней дате присваивается номер 1 и далее по возрастающей. Такие временные ряды будем обозначать , где – номер точки временного ряда.

В самом общем виде временной ряд может быть представлен как комбинация тенденции, сезонных (периодических) колебаний, непериодических колебаний и случайной составляющей. Непериодические колебания , если они имеются, обычно имеют сложную природу, представляют собой комбинацию нескольких колебаний различной или даже переменной периодичности и переменного размаха. Для установления самого факта наличия непериодических колебаний, а тем более надежного определения их параметров требуются временные ряды большой длительности, редко встречающиеся на практике, по этому методы их определения в настоящем пособии не рассматриваются. Элементы непериодических колебаний, если они имеются, мы будем рассматривать как один из возможных компонентов случайной составляющей. В такой постановке задача прогнозирования по временному ряду сводится к определению параметров сезонных колебаний и тенденции и их последующему использованию для целей предсказания будущих значений временного ряда.

Тенденция или тренд это долговременная закономерность изменения исследуемой величины во времени. Сезонная компонента представляет собой периодические колебания, имеющие относительно стабильный период колебаний на протяжении достаточно длительного периода времени. Более точные результаты определения тенденции достигаются в случае если из исходного временного ряда уже удалены сезонные колебания, поэтому рассмотрим вначале методы выявления и последующего выделения сезонных колебаний.

Методы прогнозирования временных рядов

1. Прогнозирование как задача анализа временного ряда. Детерминированная и случайная составляющие: способы их выделения и оценки.

Прогнозирование – это научное выявление вероятностных путей и результатов предстоящего развития явлений и процессов, оценка показателей процессов для более или менее отдаленного будущего.

Изменение состояния наблюдаемого явления (процесса) характеризуется совокупностью параметров x1, x2, … , xt,…, измеренных в последовательные моменты времени. Такая последовательность называется временным рядом.

Анализ временных рядов – одно из направлений науки прогнозирования.

Если одновременно рассматриваются несколько характеристик процесса, то в этом случае говорят о многомерных временных рядах.

Под детерминированной (закономерной) составляющей временного ряда x1, x2, … , xn понимается числовая последовательность d1, d2, … , dn, элементы которой вычисляются по определенному правилу как функция времени t.

Если исключить из ряда детерминированную составляющую, то оставшаяся часть будет выглядеть хаотично. Ее называют случайной компонентой ε1, ε2, … , εn.

Модели разложения временного ряда на детерминированную и случайную компоненты:

1. Аддитивная модель:

xt = dt + εt, t=1,…n

2. Мультипликативная модель:

xt = dt · εt, t=1,…n

Если мультипликативную модель прологарифмировать, то получим аддитивную модель для логарифмов xt.

В детерминированной компоненте выделяют:

1) Тренд (trt) – плавно изменяющаяся нециклическая компонента, описывающая чистое влияние долговременных факторов, эффект которых сказывается постепенно.

2) Сезонная компонента (St) – отражает повторяемость процессов во времени.

3) Циклическая компонента (Ct) – описывает длительные периоды относительного подъема и спада.

4) Интервенция – существенное кратковременное воздействие на временной ряд.

Модели тренда:

– линейная: trt = b0 + b1t

– нелинейные модели:

полиномиальная: trt = b0 + b1t + b2t2 + … + bntn

логарифмическая: trt = b0 + b1 ln(t)

логистическая:

экспоненциальная: trt = b0 · b1t

параболическая: trt = b0 + b1t + b2t2

гиперболическая: trt = b0 + b1 /t

Тренд используется для долгосрочного прогноза.

Выделение тренда:

1) Метод наименьших квадратов (время – фактор, временной ряд – зависимая переменная):

xti = f (ti, θ)+εt i=1,…n

f – функция тренда;

θ – неизвестные параметры модели временного ряда.

εt – независимые и одинаково распределенные случайные величины.

Если минимизировать функцию, можно найти параметры θ.

2) Применение разностных операторов

![]()

Выделение сезонных эффектов

Пусть m – число периодов, p – величина периода.

St = St+p, для любых t.

1) Оценка сезонной компоненты

а) Сезонные эффекты на фоне тренда

Для аддитивной модели xt = trt + St + εt оценка:

Если необходимо, чтобы сумма сезонных эффектов равнялась 0, то переходят к скорректированным оценкам сезонных эффектов:

Для мультипликативной модели xt = trt * St * εt:

б) При наличии в ряде циклической компоненты (метод скользящих средних)

Идея метода: каждое значение исходного ВР заменяется средним значением на интервале времени, длина которого выбирается заранее. Выбранный интервал как бы скользит вдоль ряда.

Скользящее среднее при медианном сглаживании: t=med (xt-m,xt-m+1, …,xt+m)

При средне арифметическом сглаживании:

xt=1/(2m+1)(xt-m+xt-m+1+…+xt+m), если р – четный,

xt=1/(2m)(1/2*xt-m+xt-m+1+…+1/2*xt+m) если р – нечетный.

Для аддитивной модели xt = trt +Ct + St + εt.

Для упрощения обозначений: начнем нумерацию величин с единицы, изменим нумерацию исходного ряда так, чтобы величине x соответствовал член xt.

– скользящее среднее с периодом p, построенное по xt.

Для мультипликативной модели – перейти к логарифмам и получить мультипликативную модель.

xt = trt · Ct · St · εt

yt = log xt, dt = log trt, gt = log Ct, rt = log St, δt = log εt

yt = dt + gt + rt + δt

2) Удаление сезонной компоненты (сезонное выравнивание)

а) При наличии оценок сезонной компоненты:

Для аддитивной модели – путем вычитания из начальных значений ряда полученных сезонных оценок .

Для мультипликативной модели – путем деления начальных значений ряда на соответствующие сезонные оценки и умножением на 100%.

б) Применение разностных операторов

где В – оператор сдвига назад.

Разностный оператор второго порядка:

Если ВР одновременно содержит тренд и сезонную компоненту, то их удаление возможно с помощью последовательного применения простых и сезонных разностных операторов. Порядок их применения не существенен:

3) Прогнозирование с помощью сезонной компоненты:

Для аддитивной модели:

![]()

Для мультипликативной модели:

2. Модели временного ряда: AR(p), MA(q), ARIMA(p,d,q). Идентификация моделей, оценка параметров, исследование адекватности модели, прогнозирование.

Для описания вероятностной компоненты временного ряда используют понятие случайного процесса.

Случайным процессом x(t), заданным на множестве Т, называют функцию от t, значения которой при каждом t T являются случайной величиной.

Случайные процессы, у которых вероятностные свойства не изменяются во времени, называются стационарными (матожидание и дисперсия – константы).

В качестве модели стационарных временных рядов чаще всего используются:

Скользящее среднее;

Их комбинации.

Для проверки стационарности ряда остатков и оценки его дисперсии используют:

Выборочную автокорреляционную функцию (коррелограмму);

Частную автокорреляционную функцию.

Пусть εt – процесс белого шума, т.е. в разные моменты времени t случайные величины εt независимы и одинаково распределены с параметрами M(εt)=0, D(εt)=σ2=const. Тогда:

Случайный процесс x(t) со средним значением μ называется процессом авторегрессии порядка p (AR(p)), если для него выполняется соотношение:

x(t)-μ= α1 (x(t-1) – μ) + α2 (x(t-2) – μ) +…+ αp (x(t-p) – μ) + εt

Случайный процесс x(t) называется процессом скользящего среднего порядка q (MA(q)), если для него выполняется соотношение:

x(t)= εt + β1 εt-1 +…+ βq εt-q

Случайный процесс x(t) называется процессом авторегрессии-скользящего среднего порядков p и q (ARMA(p,q)), если для него выполняется соотношение:

Нестационарные технические и экономические процессы могут быть описаны модифицированной моделью ARMA(p,q). Для удаления тренда можно использовать разностные операторы.

Пусть даны две последовательности U=(…,U-1,U0,U1,…) и V=(…,V-1, V0,V1,V2,…) такие, что:

Означает ,для

![]() означает и т.д.

означает и т.д.

Тогда процесс AR(p) представляется в виде ,

MA(q): ![]() ,

,

ARMA(p,q): ![]()

B можно использовать как разностный оператор, т.е. ![]()

эквивалентно V=(1-B)U

Для разностей второго порядка:

z =(1-B)V=(1-B)2U

где – разностный оператор порядка d; x=(1-B)dx.

Идентифицировать модель – определить ее параметры p, d и q. Для идентификации модели служат графики частных автокорреляционных (АКФ) и частных автокорреляционных функций (ЧАКФ).

АКФ. k-й член АКФ определяется по формуле:

(*)

(*)

Параметр k называют лагом. На практике k < n/4. График АКФ – коррелограмма. Если полученный ряд остатков нестационарный, то по коррелограмма можно определить причины нестационарности.

Значения ЧАКФ akk находят, решая систему Юла – Уолкера, используя значения АКФ

Система Юла – Уолкера:

R1 = a1 + a2*r1 + … + ap*rp-1

r2 = a1*r1 + a2 + … + ap*rp-2

………………………………..

rp = a1*rp-1 + a2*rp-2 + …+ ap

После визуализации ряда и удаления тренда рассматривается АКФ. Если график АКФ не имеет тенденции к затуханию, то это нестационарный процесс (модель ARIMA). При наличии сезонных колебаний коррелограмма содержит периодические всплески, как правило, соответствующие периоду колебаний. Рассматриваются разности 1-го, 2-го,…k-го порядка, пока ряд не станет стационарным, тогда параметр d=k (обычно k не больше 2). Переходят к идентификации стационарной модели.

Идентификация стационарных моделей:

АКФ плавно спадает;

ЧАКФ обрывается на лаге p.

АКФ обрывается на лаге q.

ЧАКФ плавно спадает.

Оценка параметров m, ai модели AR(p):

В качестве оценки m можно взять среднее значении ВР

Для оценки ai найдем корреляцию между X(t) и X(t-k):

Общее решение этого уравнения относительно rk определяется корнями характеристического уравнения

Пусть корни характеристического уравнения различны. Тогда общее решение может быть записано в виде:

Из требования стационарности следует, что все |λi|<1.

Если записать уравнение (**) для k=1, 2, 3…., получим систему Юла-Уоркера для AR(p) процесса:

r1 = a1 +a2*r1 + … + ap*rp-1

r2 = a1*r1 + a2 + … + ap*rp-2

………………………………..

rp = a1*rp-1 + a2*rp-2 + …+ap

Решая эту систему относительно a1, a2....ap, получим параметры AR(p).

Оценка параметра βi модели MA(q):

Для процесса МА(q) при |k| > q Cov = 0.

Cov = s2*(bk + b1*bk+1 + b2*bk+2 + … + bq-k*bq)

Отсюда автокорреляционная функция имеет вид:

(***)

(***)

Для оценивания коэффициентов bi по наблюденному участку траектории существует несколько путей. Наиболее простой:

Находят

коэффициенты корреляции ![]() по формуле (*). Из

системы (***) получают систему нелинейных уравнений для нахождения bi. Она решается

итерационными методами.

по формуле (*). Из

системы (***) получают систему нелинейных уравнений для нахождения bi. Она решается

итерационными методами.

Прогнозирование. При прогнозировании необходимо получить детерминированные значения ВР по уже имеющимся формулам, а затем рассчитать случайные значения по подобранной модели и скорректировать детерминированные значения на величину случайных значений.

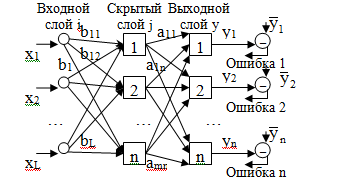

3. Прогнозирование с помощью искусственных нейронных сетей, метод окон.

Решение математических задач с помощью нейронных сетей (НС) осуществляется путем обучение НС способам решения этих задач.

Обучение многослойной нейронной сети производится методом обратного распространения ошибки (Back Propagation).

Модель искусственного нейрона

где xi – входные сигналы,

ai – коэффициенты проводимости (const), которые корректируются в процессе обучения,

F – функция активации, она нелинейная, в разных моделях может называться по-разному. Например, «сигмоида»:

Общая структура нейронной сети:

Скрытых слоев может быть несколько, поэтому НС – многослойная.

– вектор эталонных сигналов (желаемых)

yi – вектор реальных (выходных) сигналов

xi – вектор входных сигналов.

Стратегия обучения «обучение с учителем»

Типовые шаги:

1) Выбрать очередную обучающую пару из обучающего множества .

x – входной вектор;

– соответствующий ему желаемый (выходной вектор).

Подать входной вектор х на вход НС.

2) Вычислить выход сети у – реальный выходной сигнал.

Предварительно, весовые коэффициенты aij и bij задаются произвольно случайным образом.

3) Вычислить отклонение (ошибку): ![]()

4) Подкорректировать веса aij и bij сети так, чтобы минимизировать ошибку.

![]()

5) Повторить шаги 1– 4.

Процесс повторяется до тех пор, пока ошибка на всем обучающем множестве не уменьшится до требуемой величины.

Проход вперед сигнала X по сети:

Из обучающего множества берется пара. Для каждого слоя, начиная с первого, вычисляется Y: Y = F(X·A),

где A – матрица весов слоя;

F – функция активации.

Вычисления – слой за слоем.

Обратный проход ошибки по НС:

Выполняется подстройка весов выходного слоя. Для этого применяется модифицируемое дельта-правило.

Рис. Обучение одного веса от нейрона p в скрытом слое j к нейрону q в выходном слое k

Для выходного нейрона сначала находится сигнал ошибки

![]()

εq умножается на производную сжимающей функции , вычисленную для этого нейрона слоя k. Получаем величину δ:

Δapqk = α · δqk · ypj,

где α – коэффициент скорости обучения (0.01≤ α <1) – const, подбирается экспериментально в процесса обучения.

ypj – выходной сигнал нейрона p слоя j.

– величина веса в

связке нейронов p→q на шаге t (до

коррекции) и шаге t+1 (после коррекции).

– величина веса в

связке нейронов p→q на шаге t (до

коррекции) и шаге t+1 (после коррекции).

Подстройка весов скрытого слоя.

Рассмотрим нейрон скрытого слоя p. При переходе вперед этот нейрон передает свой выходной сигнал нейронам выходного слоя через соединяющие их веса. Во время обучения эти веса функционируют в обратном порядке, пропуская величину δ от выхода назад к скрытому слою.

И так для каждой пары. Процесс заканчивается, если для каждого X НС будет вырабатывать

Прогнозирование с помощью НС. Метод окон.

Задан временной ряд xt, t=1,2…T. Задача прогнозирования сводится к задаче распознавания образов на НС.

Метод выявления закономерности во временном ряде на основе НС называется “windowing” (метод окон).

Используется два окна Wi (input) и Wo (output) фиксированного размера n и m соответственно, для наблюдаемого множества данных.

Эти окна способны перемещаться с некоторым шагом S по кривой (ряду) вдоль оси времени. В результате получается некоторая последовательность наблюдений:

Первое окно Wi, сканирует данные, предает их на вход НС, а Wo – на выход. Получающаяся на каждом шаге пара Wji→Wj0, j=1..n образует обучающую пару (наблюдение). После обучения НС можно использовать для прогноза.