Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2018 г. КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее.

Новая Книга учета доходов и расходов ИП-УСН

Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами. Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала. Когда завершится календарный год, Книга доходов и расходов при УСН прошивается, ее страницы нумеруются, а на последнем листе руководитель или ИП, заверяет указанное количество страниц своей подписью и печатью (при наличии). Бумажную Книгу нужно прошить и заверить ее до заполнения - в начале года.

Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

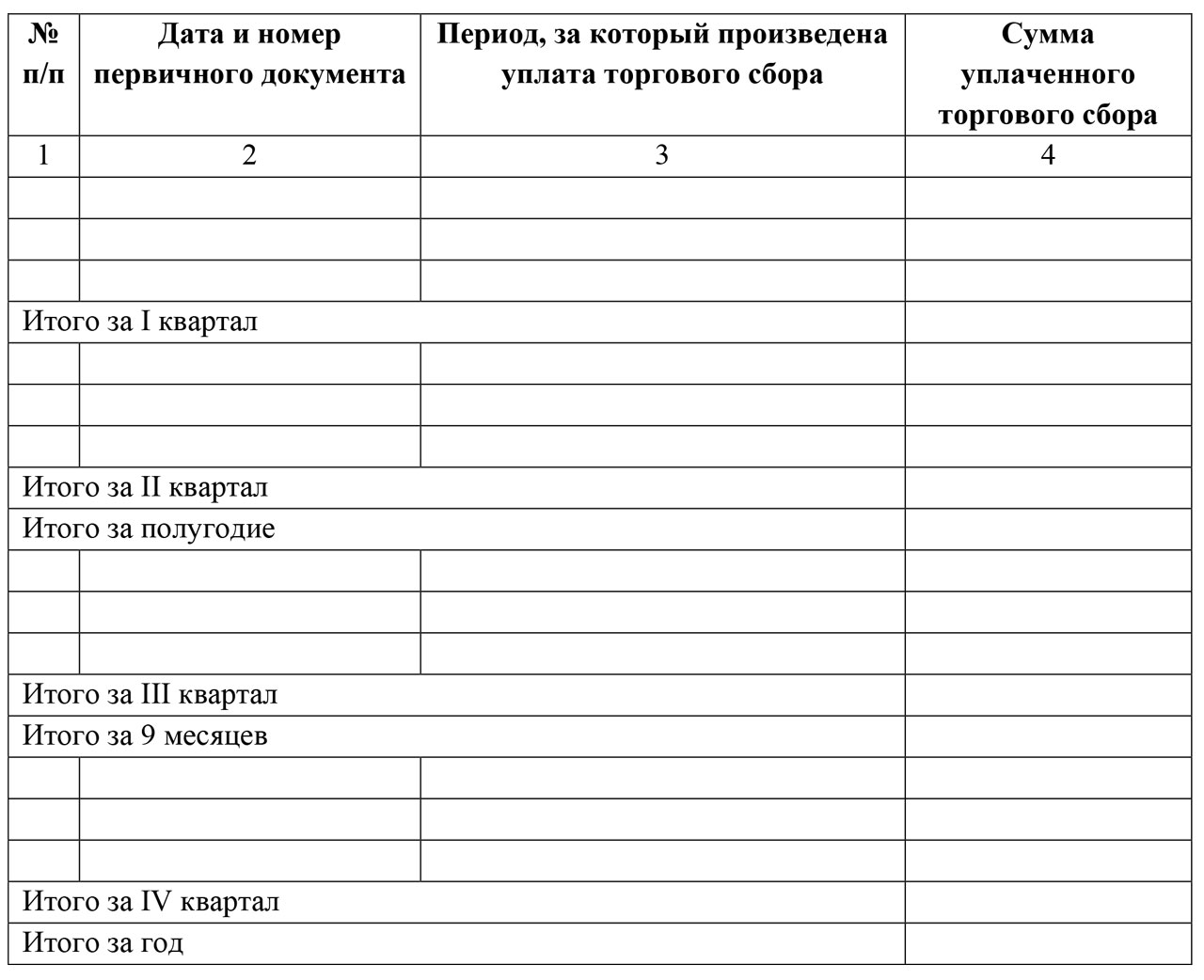

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Пример заполнения КУДиР на УСН

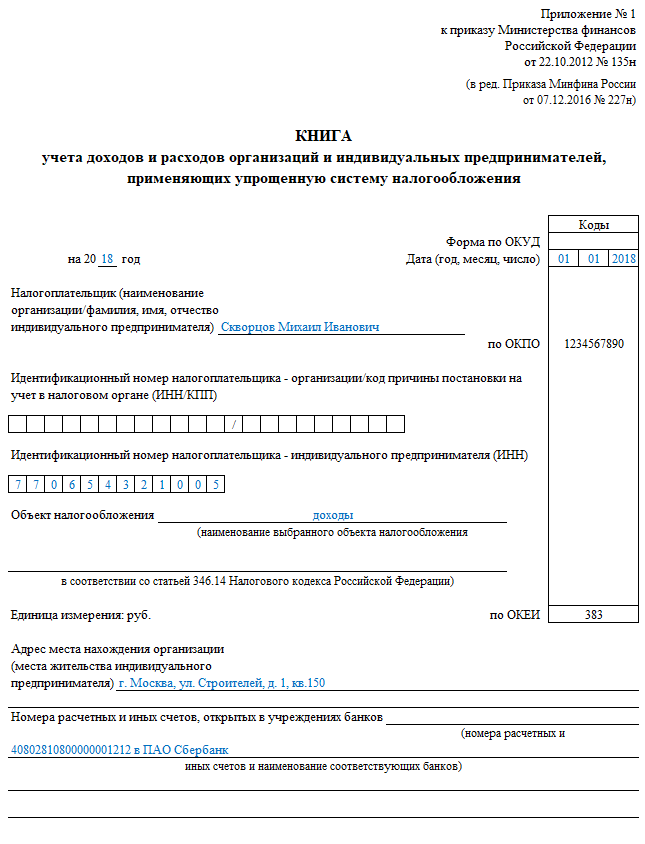

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Финансовая отчётность - это всегда непросто для малого бизнеса. А налоговая отчётность сложна вдвойне, так как каждая копейка, которая не будет «биться» у налогового контролёра с цифрами бизнеса, может вылиться в серьёзные штрафные санкции для предпринимателя. Базой налоговой отчётности ИП на упрощённом режиме является Книга учёта с замысловатой аббревиатурой КУДиР. Разберём, как заполнять её при УСН.

КУДиР - базовые формальности и нюансы ведения налогового учёта

Основной документ, регламентирующий фискальный учёт предпринимателей, состоящих на учёте в государственном реестре в качестве ИП на упрощённом режиме, - статья 346.24 НК РФ «Налоговый учёт». Здесь содержатся ключевые положения о применении этого учётного документа всеми ИП и организациями. Собственно, заключаются они в одном требовании ФНС РФ: все плательщики единого упрощённого налога должны с момента начала бизнес-деятельности вести Книгу учёта доходов и расходов (КУДиР).

Первое, что, как правило, интересует предпринимателей, начинающих свой бизнес, нужно ли удостоверять Книгу в ИФНС. Ответим сразу: заверять КУДиР у налоговиков не нужно. Но следует учесть, что при проведении камеральной проверки после сдачи декларации по УСН инспекторы имеют право затребовать Книгу для ревизии и сверки с данными, указанными в отчётности. В случае если будет обнаружено, что КУДиР не велась должным образом (или её не было вообще), а также если в ней будут обнаружены ошибки, бизнесмена могут оштрафовать на сумму 10 000-30 000 ₽ (это регламентировано статьями 120 НК РФ и 15.11 КоАП).

Второе, что следует знать: именно на основании КУДиР упрощенцы рассчитывают свою налоговую базу. В связи с этим, если ИП совмещает с УСН ещё один или несколько режимов, учёт прибыли и затрат должен вестись раздельно: по каждому режиму - отдельная Книга учёта доходов и расходов.

Видео: штрафы для ИП при отсутствии КУДиР

Как вести КУДиР в 2018 году

Форма Книги учёта утверждена отдельным Приказом Минфина РФ от 22.10.2012 №135н и приложениями к нему. В связи с этим контроль хозяйственной деятельности должен вестись регулярно и грамотно. Основные формальные требования, которые предъявляются к предпринимателям при оформлении ими Книги учёта хозяйственной деятельности, состоят в следующем:

- в Книгу попадают только те операции, с которых уплачивается налог; если доходы или расходы не влияют на налоговый сбор, в КУДиР они не вносятся;

- при каждом получении дохода и расхода нужно своевременно вносить все реквизиты подтверждающего документа в КУДиР;

- Книга налоговой отчётности может быть оформлена как на бумажном носителе, так и в электронном виде;

- если Книга ведётся от руки, она до начала заполнения должна быть пронумерована, прошита, на последней странице проставляется количество страниц, последняя страница визируется ИП, ставится оттиск печати (при её наличии);

- если КУДиР велась на компьютере, при декларировании она должна быть распечатана, пронумерована и завизирована;

- все данные вносятся с указанием развёрнутых реквизитов по каждому документу;

- суммы вносятся в рублях с копейками;

- записи в КУДиР заполняются в хронологическом порядке;

- ведётся Книга нарастающим итогом, где по каждому отчётному периоду отдельно подводятся итоги: I квартал - II квартал и полугодие - III квартал и 9 месяцев текущего года - IV квартал и полный отчётный год, годовые цифры переносятся в декларацию по УСН;

- один отчётный год - одна КУДиР;

- если в Книгу на бумажном носителе надо внести корректировки, делать это нужно очень аккуратно, каждое исправление визируется лично предпринимателем, рядом ставится дата внесения.

Вести КУДиР можно и в специальных бухгалтерских программах

Вести КУДиР можно и в специальных бухгалтерских программах И знайте: налоговики не обращают внимания, если при формальном заполнении будут незначительные погрешности. Главное, чтобы Книга систематически велась и содержала полные сведения по всем операциям, которые влияют на расчёт налоговой базы.

Есть несколько ключевых моментов ведения этого документа, которые влияют на правильность налогового учёта, на них нужно остановиться подробнее:

Новая форма КУДиР для ИП: что изменилось в 2018 году

Стандартная Книга учёта должна состоять из четырёх основных разделов:

- I раздел КУДиР содержит доходы и расходы ИП;

- II раздел - бизнес-затраты на приобретение основных средств (ОС) и нематериальных активов (НМА);

- III раздел содержит убытки прошедших лет, уменьшающие налоговый сбор;

- IV раздел посвящён расходам, сокращающим сумму налога на уплаченные в бюджет страховые взносы;

- V раздел - нововведение 2018 года, здесь предприниматели, которые уплачивают торговый сбор, должны отражать эти платежи в региональный бюджет.

Что касается нового раздела, введённого с января 2018 года, согласно Приказу Минфина РФ от 01.12.2016 № 227н , все предприниматели, применяющие объект «доходы / 6%», имеют право сокращать сумму своего налога за счёт взноса, уплаченного ими за торговый сбор. Данные в новый раздел вносятся по аналогии с предыдущими разделами:

- полные реквизиты платёжного документа (в данном случае - по перечисленным авансовым платежам торгового сбора);

- период, за который проведена платёжка;

- сумма ТС с копейками.

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма Отметим, что, может, сегодня торговый сбор и неактуален для всей страны (ТС пока введён только в Москве). Но на подходе торгового обложения стоит Санкт-Петербург, давно ведутся разговоры о Севастополе, могут пройти эти нововведения и в других городах федерального значения. Так что кто знает, не введёт ли завтра региональная власть того региона, где работает ИП, свой сбор с торговцев.

Учтите, что применять к налоговому учёту суммы торгового сбора из раздела IV можно только в случае, если у бизнесмена на руках есть официальное уведомление от налоговой о его применении к ИП.

В результате:

- первый раздел ведут все коммерсанты: и те, кто находится на объекте «доходы», и те, кто ведёт учёт по налоговой базе (НБ) «доходы минус расходы»;

- причём, обратите внимание, что если упрощенцы 6% заполняют только блок «доходы» этой страницы, то столбец «расходы» - особо важная статья для предпринимателей на УСН 15%;

- разделы №II-III ведут только бизнесмены, применяющие НБ «доходы - расходы»;

- а разделы №IV-V нужен только упрощенцам с базой «доходы».

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются Заполнение книги учёта доходов и расходов для ИП при УСН «доходы» 6%: образец и нюансы

Логично, что в КУДиР должна быть отражена вся прибыль бизнеса: приходы на расчётный счёт ИП от контрагентов, всё, что прошло по кассе при реализации и т. д. Постоянный учёт доходной части важен для ИП, работающих по обоим объектам. Ведь от этого, во-первых, напрямую зависит сумма налога. Во-вторых, доходная часть влияет на саму возможность осуществлять бизнес-деятельность на данном налоговом режиме (помним про доход в 150 млн рублей). Кроме этого, доход сказывается на сумме страхового сбора ИП (1% от прибыли свыше 300 тыс. руб.). Поэтому это один из важнейших аспектов налогового учёта.  В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

Так как ИП-плательщик на УСН «доходы» должен учитывать при расчёте базы строго только свою прибыль, то в раздел №I КУДиР бизнесмен должен вносить лишь приходы на расчётный счёт или деньги, проходящие по кассе. Причём ориентироваться по вопросу, что нужно принимать к доходной части для расчёта налоговой базы, поможет статья 346.15 НК РФ.

Прибыль, которую невозможно учесть на упрощёнке, можно взять в статьях 224, 251, 284 НК РФ. Так, не считаются доходом:

- денежные средства, которые ИП получает из ФСС при возмещении затрат по листам нетрудоспособности работников компании;

- любые излишне уплаченные суммы контрагентам и ведомствам;

- суммы, полученные по кредитованию;

- возвраты ссудных денег, которые выдал сам ИП;

- зарплата, если ИП трудоустроен ещё где-то помимо частного бизнеса;

- доход от реализации имущества, которое не участвует в бизнес-деятельности (к примеру, авто или недвижимости) и пр.

Поступление прибыли отражается путём внесения в Книгу реквизитов платёжного поручения или выписки из кредитной организации. Как уже упоминалось, если необходимо отразить в КУДиР возврат денег клиенту, эта сумма вносится в столбец «доходы» как отрицательная.  В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

Ещё один нюанс, который нужно учитывать при оформлении КУДиР внесение данных в раздел IV. Так как фиксированные страховые взносы, а также добровольные социальные платежи сокращают сумму налога, то объём этих платежей должен быть отражён в четвёртом разделе.

В Книге указываются реквизиты платёжного документа, период, за который эти взносы уплачивались, назначение страхования: пенсионный взнос, мед. страхование или взнос по социалке, а также точная сумма каждой платёжки. Здесь ИП указывают не только страховые взносы «за себя», но и весь спектр страховых платежей за своих работников. Результат вносится поквартально, а финальный годовой взнос самозанятого ИП - в декабре текущего года.  В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

Заполнение КУДиР при УСН «доходы минус расходы» - примеры нужных страниц

Упрощенцам, применяющим шестипроцентный налог, не вменяется обязанность тотально контролировать, и тем более вносить в Книгу свои бизнес-расходы, так как они не влияют на налоговую базу при расчёте налога. Бизнесменам же на УСН «доходы - расходы» нужно вносить в отчётный документ все реквизиты по затратам.

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Полный список затрат, которые ИП на УСН 15% имеет право принять к вычету, есть в статье №346.16 НК РФ, а также в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н. При заполнении КУДиР и отчётности нужно руководствоваться этими нормативными актами. Приведём наиболее распространённые затраты, которые можно учесть при расчёте налоговой базы УСН «доходы минус расходы»:

- товарно-материальные ценности, сырьё, материалы для осуществления бизнес-деятельности;

- расходы на доставку ТМЦ и другие транспортные затраты;

- арендные платежи;

- НДС, выставленный контрагентам;

- торговый сбор, взносы;

- затраты на оплату труда работников, премии, другие мотивационные выплаты персоналу;

- расходы на интернет и пр.

Как уже говорилось, раздел I КУДиР для бизнеса на упрощёнке тоже нужен. Только в отличие от варианта УСН 6% здесь полноценно заполняются оба столбца: и доходы, и расходы.  В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

Основные затраты бизнеса в развёрнутом виде отражаются в Книге учёта в блоке II. Это расчёт расходов на приобретение ОС, нематериальных активов. Внешне этот блок кажется массивным и сложным, но здесь нужно только точно вносить данные в столбцы. Здесь важен основополагающий подход - бизнес-траты можно принять к учёту, только если расходы экономически обоснованы, подтверждены документами и в перспективе несут ИП прибыль.

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

Организации и ИП, которые применяют упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов, а иногда и расходов, в специальной книге. О Книге учета доходов и расходов при УСН в 2019 году расскажем в нашей консультации.

Как вести КУДиР

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, (КУДиР), а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н. Книгу доходов и расходов для ИП на УСН или организаций в формате Excel можно по приведенной ниже ссылке.

Заполнение КУДиР при УСН «доходы минус расходы»

При ведении книги доходов и расходов при УСН необходимо руководствоваться Порядком заполнения КУДиР, который приведен в Приложении № 2 к Приказу Минфина России от 22.10.2012 № 135н.

В этом Порядке даны пояснения по КУДиР, как заполнять при УСН «доходы минус расходы» те или иные разделы. Естественно, упрощенцы с объектом «доходы» также найдут ответы на вопросы заполнения своей «урезанной» книги: напомним, что доходные упрощенцы могут не отражать в КУДиР информацию о своих расходах.

К примеру, по расходам в КУДиР при УСН информация в Разделе I «Доходы и расходы» заполняется так:

- в графе 1 «№ п/п» необходимо указать порядковый номер регистрируемой операции;

- в графе 2 «Дата и номер первичного документа» приводятся дата и номер первичного документа, на основании которого регистрируется расходная операция;

- в графу 3 «Содержание операции» заносится содержание хозяйственной операции, по которой учитывается расход на УСН;

- в графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец приводит понесенные и оплаченные им расходы, которые указаны в п. 1 ст. 346.16 НК РФ .

Первичным документом выступают, как правило, платежные поручения, ведь доходы и расходы признаются на УСН по кассовому методу (п.п. 1,2 ст. 346.17 НК РФ).

Форма книги учета доходов и расходов с 2018 года

С 01.01.2018 организации и ИП на УСН применяют обновленную книгу учета доходов и расходов (поправки в нее были внесены

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН Доходы минус расходы (актуально на 2019 г.):

Настоящая статья посвящена только специфике УСН с объектом налогообложения «Доходы минус расходы».

Налоговая ставка на УСН Доходы минус Расходы

Большим преимуществом этого варианта УСН является так называемая дифференцированная налоговая ставка. Фактически, это дополнительная привилегия в рамках и так уже льготного специального режима. Обычный размер ставки УСН Доходы минус расходы, равный 15%, региональные власти могут снижать до 5%.

Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения.

Законы о дифференцированных налоговых ставках УСН Доходы минус Расходы принимаются на местном уровне ежегодно, до начала того года, когда они начнут действовать. Узнать о том, какая ставка будет установлена в интересующем вас регионе, можно в территориальной налоговой инспекции или местной администрации.

Важно: дифференцированная налоговая ставка не является налоговой льготой, и ее применение не надо подтверждать в налоговой инспекции никакими документами. По этому вопросу Минфин России высказался в письме № 03-11-11/43791 от 21.10.13.

Обращаем внимание всех ООО на УСН Доходы минус расходы - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам на выгодных условиях.

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления единого налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма единого налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов - 743 000

- закупка товаров, предназначенных для перепродажи - 953 000

- аренда офиса - 96 000

- сторонней организации - 53 000

- услуги связи - 17 000

- холодильник для офиса - 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов - 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи - 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование - 231 504

- аренда офиса - 96 000

- аренда производственного помещения - 127 000

- услуги связи - 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также, экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма единого налога к уплате - 157 819 руб.

Начислена недоимка по единому налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм , что потребует указания доходов и расходов поквартально.

Учет доходов на УСН Доходы минус Расходы

Определение доходов для этого режима ничем не отличается от определения доходов для УСН Доходы. В свою очередь, ст. 346.15 НК РФ, регулирующая порядок определения доходов на упрощенной системе, отсылает к положениям главы 25 НК РФ о налоге на прибыль.

Итак, доходами, учитываемыми для расчета налоговой базы на УСН Доходы минус Расходы, признаются доходы от реализации и внереализационные доходы.

К доходам от реализации относят:

- выручку от реализации продукции собственного производства, работ и услуг;

- выручку от реализации ранее приобретенных товаров;

- выручку от реализации имущественных прав.

Важно: в суммы выручки от реализации включают также суммы авансов и предоплаты, полученные в счет предстоящих поставок товаров, оказания услуг и выполнения работ.

К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст. 250 НК РФ. В частности, к ним относят:

- полученные безвозмездно имущество, работы, услуги или имущественные права;

- суммы штрафов, пеней и других санкций за нарушение партнером договорных условий, если они признаны должником или подлежат уплате на основании судебного решения;

- доходы в виде процентов по предоставленным компанией кредитам и займам;

- доходы от долевого участия в других организациях;

- доходы от сдачи имущества в аренду или субаренду;

- доходы от участия в простом товариществе;

- суммы списанной кредиторской задолженности и др.

Учитывают или признают доходы для УСН кассовым методом. Это означает, что датой признания доходов является дата поступления денег в кассу или на банковский счет, а также даты получения имущества и имущественных прав, оказания услуг и осуществления работ. Суммы доходов надо отразить в книге учета доходов и расходов (КУДиР) той датой, когда они получены.

Учет расходов на УСН Доходы минус Расходы

Для признания расходов при расчете налоговой базы налогоплательщикам, выбравшим этот вариант УСН, надо выполнить следующие условия:

1.Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ.

Среди них:

- расходы на приобретение основных средств и нематериальных активов;

- расходы на ремонт и реконструкцию основных средств;

- расходы на оплату труда, командировки и обязательное страхование работников;

- арендные, лизинговые, ввозные таможенные платежи;

- материальные расходы;

- расходы на бухгалтерские, аудиторские, нотариальные и юридические услуги;

- суммы налогов и сборов, кроме самого единого налога на УСН;

- расходы на закупку товаров, предназначенных для перепродажи;

- транспортные расходы и др.

Перечень расходов является закрытым, т.е. не допускает признания других, не указанных в списке, видов расходов.

Важно: квартальные авансовые платежи нельзя учесть в расходах при формировании налоговой базы на УСН Доходы минус расходы. Эти платежи могут уменьшить только сумму единого налога по итогам года, рассчитываемую в декларации по УСН.

2. Расходы должны быть экономически обоснованы и документально подтверждены.

Под экономически обоснованными расходами понимают такие затраты, которые направлены на получение прибыли, т.е. имеют ясную деловую цель. Здесь надо быть готовым к тому, чтобы объяснить налоговикам необходимость тех расходов, связь которых с деловой целью явно не прослеживается. Например, почему для офиса приобретен компьютер «с наворотами», а не обычный, или как служебный автомобиль представительского класса может быть связан с формированием круга элитных клиентов.

В качестве аргумента в налоговых спорах можно использовать правовую позицию КС РФ, выраженную в Определении № 320-О-П от 04.06.07. В этом документе Конституционный суд признает, что экономически обоснованными могут быть признаны такие расходы, которые имели направленность на получение прибыли от предпринимательской деятельности, даже если этот результат не был достигнут.

Впрочем, тратить свои деньги налогоплательщик может и без согласования с налоговой инспекцией, но для того, чтобы учесть эти расходы при формировании налоговой базы на УСН Доходы минус расходы, придется учитывать фактор подозрительного отношения надзорных органов к бизнесу. К сожалению, презумпция добросовестности налогоплательщика, утвержденная ст. 3 НК РФ и ст. 10 ГК РФ, на практике работает мало.

Что касается документального оформления расходов на УСН, тодля подтверждения каждого расхода надо иметь минимум два документа. Один из них должен доказать факт хозяйственной операции (товарная накладная или акт приемки-передачи), а второй подтверждает оплату расхода. При безналичном расчете расход подтверждается платежным поручением, выпиской по счету, квитанцией, а при наличном - кассовым чеком ККМ. Документы, которые подтверждают произведенные расходы на УСН, а также уплату единого налога, необходимо хранить в течение четырех лет.

3. Расходы должны быть оплачены.

Все расходы на упрощенной системе признаются кассовым методом, т.е. затраты можно учитывать только после их фактической оплаты. Например, учитывать расходы на зарплату надо не в день ее начисления, а в день фактической выдачи работникам. Затраты, связанные с уплатой процентов по займам и кредитам, тоже учитывают не в день их начисления, а в день оплаты.

Суммы расходов отражают в КУДиР тем днем, когда деньги были перечислены с расчетного счета или выданы из кассы. Если оплата производится векселем, то датой признания расхода для УСН будет день погашения собственного векселя или день передачи векселя по индоссаменту.

4. Для некоторых видов расходов на УСН Доходы минус Расходы действует особый порядок признания

Учет расходов на закупку товаров, предназначенных для перепродажи

Уменьшить свои доходы на суммы, затраченные на закупку товаров для перепродажи, можно только после выполнения двух условий:

- оплатить их стоимость поставщику;

- реализовать товар, т.е. передать его покупателю в собственность (факт оплаты покупателем этого товара значения не имеет).

При учете расходов на товары, закупаемых партиями, с большим количеством ассортиментных позиций, которые, к тому же, будут оплачиваться поставщику не одной суммой, вряд ли можно будет обойтись без бухгалтера или специализированного сервиса. Приведем условный пример простой операции по реализации однородного товара с поэтапной оплатой поставщику.

✐Пример ▼

Организация на УСН получила от поставщика две партии одинакового туалетного мыла, предназначенного для дальнейшей реализации. Стоимость мыла во второй партии выросла, в связи с инфляцией, на 10%.

Итого, на 02.03.19 на складе находилось 230 коробок мыла, стоимость которого по цене приобретения равна 72 900 руб., из которых поставщику оплачено только 43 950 руб.

11.03.19 было реализовано покупателю 220 коробок мыла. Задолженность перед поставщиком по первой партии в сумме 7 500 руб. была погашена 15.03.19. Оплата задолженности по второй партии до конца 1 квартала произведена не была.

Для расчета налоговой базы по УСН Доходы минус расходы можно учитывать только стоимость реализованных и оплаченных коробок мыла. Первая партия мыла оплачена поставщику полностью, поэтому можем учесть в расходах всю сумму закупки этой партии - 30 000 руб.

Из второй партии в 130 коробок покупателю реализовано 120 (220 коробок реализованного мыла минус 100 коробок из первой партии), но оплачено поставщику в процентном соотношении только 50%, т.е. стоимость 75 коробок. Учесть при расчете налоговой базы мыло из второй партии можно только на сумму 21 450 руб., несмотря на то, что вторая партия реализована почти вся.

Итого, учесть в расходах на закупку товара, предназначенного для реализации, по итогам 1 квартала можно только 51 450 рублей.

Учет расходов на сырье и материалы

По аналогии с учетом товаров, предназначенных для реализации, можно предположить, что учесть затраты на сырье и материалы плательщику УСН разрешается только после того, как произведенная продукция будет реализована потребителю. Это не так. Более того, для учета таких затрат не надо даже списывать сырье и материалы в производство. Достаточно только оплатить их и получить от поставщика. При этом расход учитывается по наиболее поздней дате выполнения этих двух условий.

✐Пример ▼

В марте 2019 года организация произвела поставщику предоплату за партию материалов. Материалы по накладной от поставщика поступили на склад в апреле 2019 года, поэтому учесть в расходах сумму предоплаты можно только при расчете налоговой базы за 2 квартал, т.к. это более поздняя дата из двух условий: оплаты материалов и их получения.

Учет расходов на приобретение основных средств

К основным средствам, учитываемых для УСН Доходы минус расходы, относят средства труда со сроком использования больше года и стоимостью более 100 тыс. рублей. Это оборудование, транспорт, здания и сооружения, земельные участки и др. Для учета таких расходов стоимость ОС должна быть оплачена, а само основное средство - введено в эксплуатацию.

Учитывают стоимость ОС в расходах в течение налогового периода, т.е. года, равными долями по отчетным периодам, в последнее число каждого квартала. При этом учет расходов начинается с того отчетного периода, в котором было выполнено последнее из двух условий: оплата основного средства или ввод его в эксплуатацию.

✐Пример ▼

В январе 2019 года организация приобрела и ввела в эксплуатацию два основных средства:

- станок стоимостью 120 000 руб., который был оплачен 10 марта 2019;

- транспортное средство стоимостью 300 000 руб., оплаченное в апреле 2019 года.

Оба основных средства были введены в эксплуатацию в первом квартале, а оплата ОС была произведена в разных кварталах. Расходы на приобретение станка можно учитывать, уже начиная с 1-го квартала, поэтому его стоимость делим на 4 равные доли по 30 000 руб. каждая. Расходы на приобретение транспорта можно учитывать только со 2-го квартала, тремя равными долями по 100 000 руб.

Итого, в 1-м квартале в расходах на приобретение ОС организация может учесть только 30 000 руб., а все последующие кварталы - по 130 000 руб. (по 30 000 руб. за станок и по 100 000 руб. за транспорт). По итогам 2019 года в расходах будет учтена сумма затрат на оба основных средства в сумме 420 000 руб.

Если основное средство приобретается в рассрочку, то в расходы для УСН Доходы минус расходы можно включать суммы частичных оплат, даже если ОС не будет оплачено полностью на протяжении налогового периода.

✐Пример ▼

В марте 2019 года организация-упрощенец на условиях рассрочки приобрела производственное помещение стоимостью 6 млн руб. В этом же месяце объект был введен в эксплуатацию, а первый взнос в размере 1 млн руб. был внесен в апреле 2019 года. По условиям договора, оставшаяся сумма в размере 5 млн руб. должна быть погашена равными долями по 500 000 руб. в месяц в течение 10 месяцев, начиная с мая 2019.

По итогам 2 квартала в расходах, связанных с покупкой помещения, можно учесть 2 млн руб. (1 млн руб. в апреле и по 500 тыс. руб. в мае и июне). В 3 и 4 квартале в расходах учитывают выплаты по 1,5 млн руб. в каждом. Итого, при расчете единого налога за 2019 год будут учтены 5 млн. руб., а оставшаяся сумма в 1 млн руб. будет учтена в следующем году.

5. Необходимо проверить своего делового партнера

К сожалению, даже правильно оформленные и попадающие в закрытый перечень расходы для УСН Доходы минус расходы могут быть не приняты в расчет налоговой базы, если налоговая инспекция сочтет, что контрагент, предоставивший вам документы по сделке, является недобросовестным.

Обязанность налогоплательщика нигде законодательно не закреплена, более того, Определение КС РФ от 16.10.2003 N 329-О подчеркивает, что «…налогоплательщик не несет ответственности за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет».

Наравне с этим Определением КС действует Постановление Пленума ВАС № 53 от 12.10.2006, пункт 10 которого гласит, что «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщикдействовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом».

Налоговая выгода - это уменьшение налоговой нагрузки, в том числе при учете в налоговой базе произведенных расходов на УСН. Таким образом, для того, чтобы увеличить налоговую базу на УСН Доходы минус расходы и, соответственно, сумму единого налога к уплате, налоговой инспекции достаточно обвинить налогоплательщика в том, что при выборе контрагента он действовал без должной осмотрительности и осторожности.

Вероятно, налоговиков не смущает то, что такие обвинения происходят на фоне декларируемой добросовестности участников налоговых правоотношений, а «…все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика».

О каких же нарушениях, допущенных контрагентом, должен был бы знать налогоплательщик? Среди основных: деятельность без госрегистрации, регистрация по утерянным или поддельным документам, несуществующий ИНН, отсутствие данных контрагента в госреестре (ЕГРЮЛ или ЕГРИП), отсутствие по своему местонахождению или юридическому адресу, нарушение сроков сдачи отчетов и уплаты налогов.

Сайт ФНС позволяет проверить регистрационные данные контрагента, а также предлагает узнать, не рискует ли ваш бизнес . Как минимум, досье на контрагента должно содержать копии свидетельств о госрегистрации и постановке на налоговый учет, учредительных документов и выписку из ЕГРЮЛ или ЕГРИП.

Минимальный налог на УСН Доходы минус Расходы

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом, минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года), по итогам отчетных периодов (1 квартал, полугодие и 9 месяцев) минимальный налог не считают и не выплачивают.

✐Пример ▼

Организация, работающая на УСН Доходы минус расходы и применяющая налоговую ставку 15%, получила следующие итоги 2019 года:

- доходы 10 млн рублей;

- расходы 9,5 млн рублей.

Налоговая база для расчета единого налога обычным порядком составила 500 тыс. руб. (10 000 000 руб. минус 9 500 000 руб.), а сумма единого налога по итогам года равна 75 тыс. руб. (500 000*15% = 75 000).

Минимальный налог составит 100 000 руб. (доходы 10 000 000 *1%), заплатить надо большую из этих сумм, т.е. 100 000 рублей.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.